El tipo de gravamen del IRPF es un tipo progresivo, que se obtiene de aplicar el tipo correspondiente a cada tramo de la base imponible, la escala estatal (común para toda España y sin distinción de la Comunidad Autónoma de Residencia) y sumar la cuota resultante de aplicar la escala de gravamen autonómica sobre la misma base.

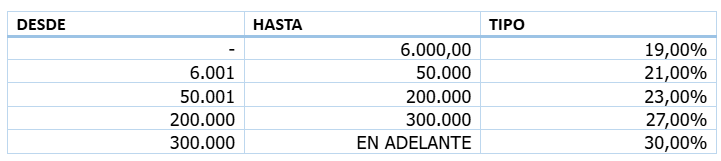

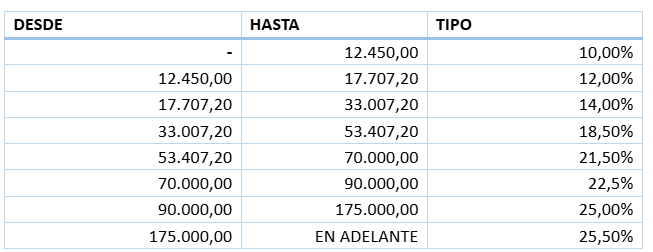

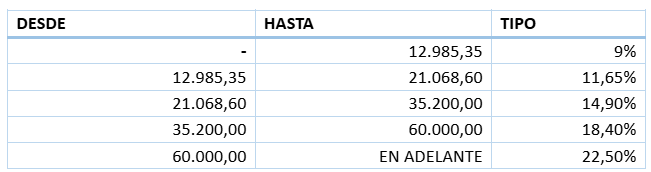

Andalucía

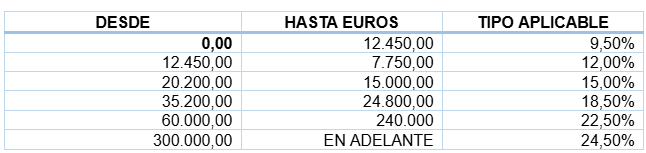

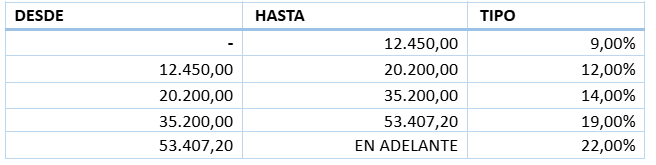

Aragón

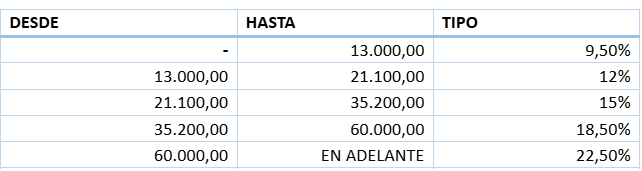

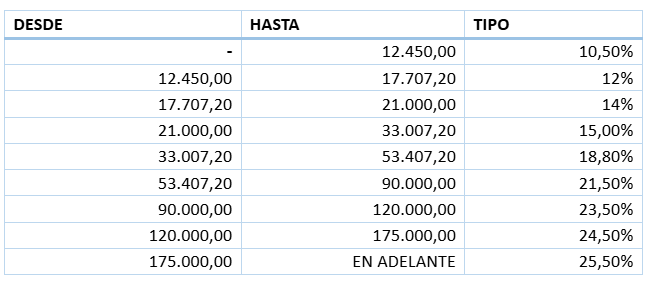

Asturias

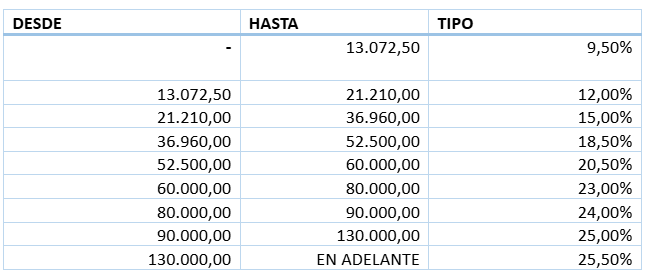

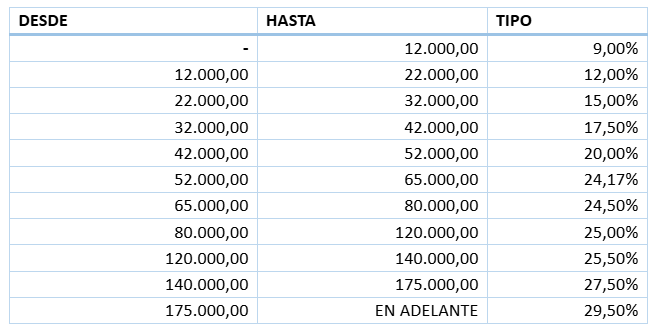

Castilla y León

Cataluña

Comunidad Valenciana

Galicia

Islas Baleares

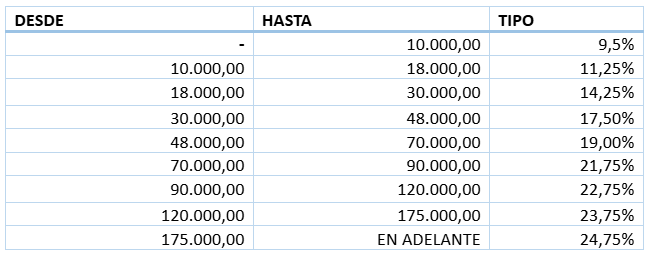

Nota: Al existir una única escala de gravamen se presenta la escala de gravamen consolidada, suma de la cuota estatal y la autonómica.