La semana pasada fue publicada en el BOE la Ley de Presupuestos Generales del Estado para el año 2022 (LPGE), que introduce algunas novedades en el Impuesto sobre la renta de las Personas Físicas (IRPF, en adelante), y en el Impuesto de Sociedades (IS, en adelante). Estas novedades se añaden a las diversas modificaciones, en especial, las realizadas por la Ley 7/2021 de Prevención y Lucha contra el Fraude Fiscal, que se habían aprobado a lo largo del ejercicio 2021 y cuya entrada en vigor se posponía o ya se había producido a lo largo del ejercicio anterior.

En la presente nota, sistematizamos por impuestos las principales novedades que entran en vigor en el ejercicio de 2022.

Como principales novedades tributarias para este ejercicio nos encontramos con la introducción de un tipo mínimo del 15% en el Impuesto sobre Sociedades y el Impuesto sobre la Renta de no Residentes; la limitación de las deducciones por aportaciones a planes de pensiones y previsión social en el IRPF y la entrada en vigor del nuevo Valor Catastral de Referencia.

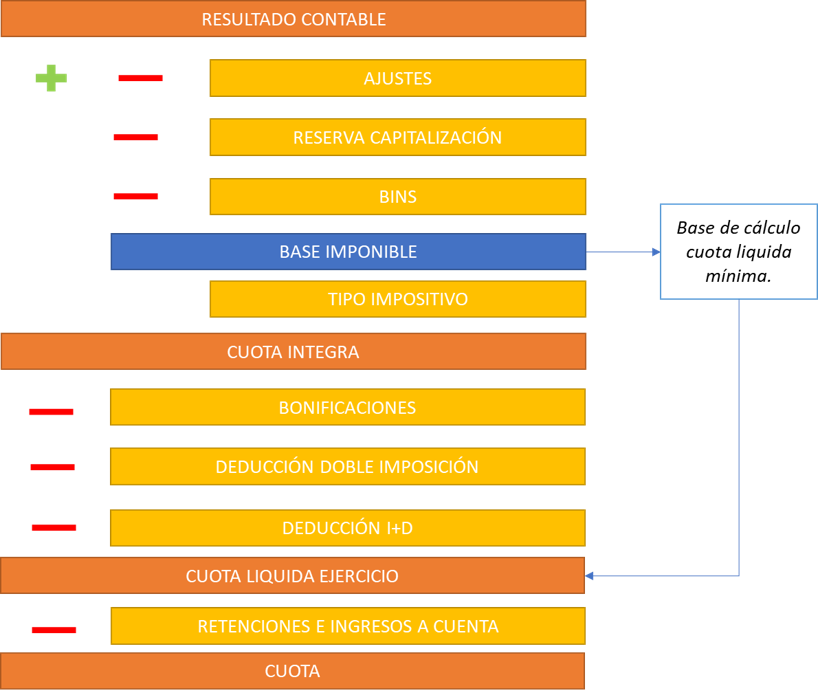

La LPGE introduce una nueva cuota líquida mínima que afecta a aquellos contribuyentes acogidos al régimen de Consolidación Fiscal (opción) y a aquellos contribuyentes cuyo importe neto de la cifra de negocios (INCN) sea superior a los 20 millones de euros en el ejercicio.

Se excluyen de la tributación mínima, a las entidades beneficiarias del mecenazgo, las Instituciones de Inversión Colectiva, los Fondos de Comercio y las SOCIMIS.

Asimismo, las entidades de la Zona Especial Canaria excluirán de la base imponible que sirva de base para el cálculo, la parte de las operaciones realizadas material y efectivamente en Canarias, cuando tribute al tipo de gravamen especial para dicha zona.

La denominada cuota líquida mínima se calcula aplicando el 15% sobre la Base Imponible, después de compensar las Bases Imponibles Negativas y de aplicar la reserva de capitalización, de nivelación y por Inversiones en Canarias.

Sin embargo, en función del tipo de entidades ante el que nos encontremos podemos encontrar las siguientes particularidades:

1. Entidades de Nueva Creación acogidas al tipo reducido del 15% ? La cuota líquida mínima no podrá ser inferior al 10% de la Base Imponible.

2. Entidades de crédito y exploración y producción de hidrocarburos ? La cuota líquida no podrá ser inferior al 18 de la Base Imponible.

3. Cooperativas ? La cuota líquida se obtiene aplicando un 60% de la cuota íntegra (no de la Base Imponible, por lo tanto, aplicado el tipo impositivo).

En el nuevo esquema de liquidación se observa la base de cálculo y la aplicación de la cuota líquida mínima, quedando así condicionadas las deducciones por doble imposición, inversión en I+D y las bonificaciones por creación de empleo e inversiones en producciones cinematográficas; a una tributación mínima general del 15% sobre los beneficios corregidos, que, en caso de no poder aplicarse en un ejercicio, podrían aplicarse a los siguientes ejercicios cuando se supere el umbral de la tributación mínima y se cumplan los demás requisitos para su aplicación.

A pesar de lo indicado anteriormente, por el método estipulado para el cálculo de la cuota líquida mínima esta tiene una aplicación bastante restrictiva, afectando a empresas que apliquen deducciones muy elevadas por I+D+i, por creación de empleo y en especial a multinacionales que no pudiendo acudir a la exención de rentas por dividendos u obtenidas mediante EP en el extranjero, únicamente puedan recuperar el impuesto, o parte de él, a través de las deducciones por doble imposición recogidas en los artículos 31 y 32 LIS, de tal forma que estas redujeran el tipo impositivo efectivo satisfecho en España en más de un 10%, con carácter general.

En nuestra circular de 9 de noviembre de 2021 os explicábamos en qué consistía este régimen y ya alertábamos de que se estaban debatiendo modificaciones a los “privilegios” que este régimen especial contemplaba, finalmente de la mano de la LPGE se ha reducido la bonificación del 85% al 40%.

El art. 59 de la LPGE, establece con efectos 1 de enero de 2022, una modificación del límite general con el que opera la reducción por aportaciones y contribuciones a planes de pensiones, mutualidades de previsión social, planes de previsión social empresarial y seguros de dependencia grave y severa; que pasa de 2.000 euros a 1.500 euros anuales.

No obstante, cuando el incremento provenga de contribuciones empresariales el límite se eleva hasta los 8.500 euros, permitiéndose que el propio trabajador complemente las dichas contribuciones en igual o inferior cuantía, con el límite conjunto de 8.500 euros.

Por ejemplo: Un trabajador aporta 1.500 euros a un plan de pensiones privado, la empresa para la que trabaja aporta 4.250,00 euros a un Plan de Pensiones de Empleo (PPE), el propio trabajador puede duplicar dicho importe en 4.250 euros adicionales a dicho PPE, teniendo un límite cuantitativo conjunto de 10.000 euros, siempre y cuando dichas aportaciones no alcancen el 30% de la suma de los rendimientos del trabajo y los rendimientos de actividades económicas obtenidas en el ejercicio.

Las aportaciones realizadas por empresarios individuales (autónomos) a PPE y a mutualidades de previsión social, de los que sean promotores y a su vez beneficiarios, se considerarán como contribuciones empresariales a efectos de aplicación del límite anterior. Así, un empresario individual (autónomo) que fuera promotor de un PPE para sus trabajadores podría aportar hasta 8.500,00 euros adicionales con reducción, de tal forma que si no existen trabajadores, aunque la ley tributaria no lo contempla, no se podrá optar a esta ampliación de acuerdo con lo dispuesto en la legislación especial aplicable a los PPE.

La LPGE prórroga para el ejercicio 2022, los límites establecidos, las magnitudes inicialmente fijadas en 150.000 y 75.000 euros a que se refiere el apartado a’) de la letra b) de la norma 3.ª del apartado 1 del artículo 31 de esta Ley, y que quedan fijadas en 250.000 y 125.000 euros, respectivamente, para aquellos contribuyentes que realicen actividades económicas que puedan acogerse al régimen de estación objetiva (Módulos).

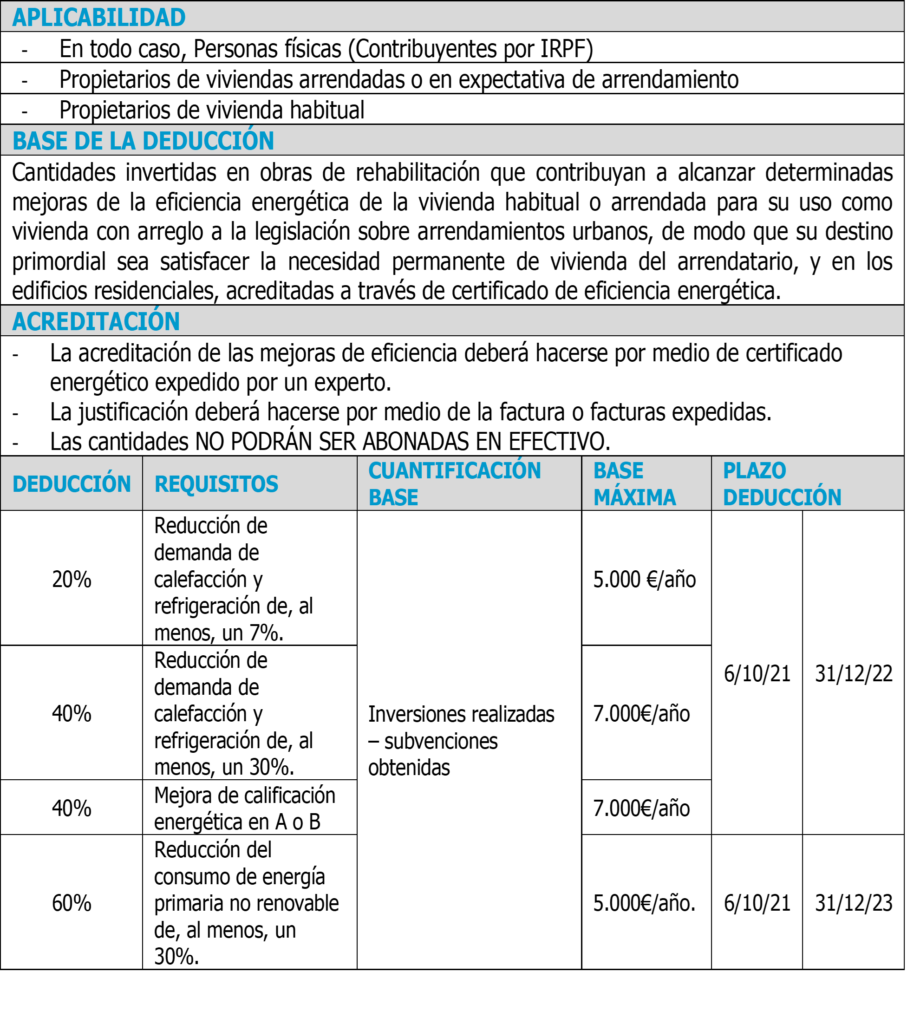

El Real Decreto-Ley 19/2021 introdujo nuevas deducciones en cuota de hasta 1.000, 2.800 o 3.000 euros anuales que pueden afectar a un gran número de contribuyentes.

El Real Decreto Ley prevé la introducción de tres nuevas deducciones que podrán aplicarse sobre la cuota íntegra estatal del Impuesto sobre la Renta de las Personas Físicas, tanto de aquellos que tengan arrendados inmuebles cuyo uso sea la vivienda habitual, como por los que sean propietarios de su vivienda habitual, así como en una sub-modalidad, de edificios de uso predominantemente residencial.

Las deducciones se presentan en tres modalidades del 20%, el 40% o hasta el 60% con limitaciones sobre la base máxima de deducción.

3.1. Prorroga de los límites para la aplicación del régimen simplificado y del régimen especial de agricultura ganadería y pesca.

La LPGE, igual que en el IRPF, establece una prórroga para 2022 de los límites que suponen quedar excluido del régimen simplificado del Impuesto (Módulos IVA) y del Régimen Especial de Agricultura Ganadería y Pesca, quedando fijados en 250.000,00 euros.

3.2. Nuevos tipos reducidos: material sanitario para combatir la COVID 19, mascarillas y electricidad

El IVA de la electricidad se mantendrá en el tipo reducido del 10% hasta el 30 de abril de 2022, al igual que el tipo mínimo del 0,5% del Impuesto Especial sobre la Electricidad. El Impuesto sobre el Valor de la Producción de Energía Eléctrica seguirá suspendido durante el primer trimestre de 2022.

Asimismo, se prorroga el tipo superreducido de IVA del 4% para las mascarillas quirúrgicas hasta el 30 de junio de 2022 y el tipo 0% a las entregas, importaciones y adquisiciones intracomunitarias de material sanitario para combatir la COVID adquirido por centros sanitarios y entidades sociales.

4.1. Tributación mínima

Con efectos para los periodos impositivos a partir de enero de 2022, se establece igualmente la tributación mínima del 15% de la misma forma que se hace en el Impuesto sobre Sociedades ya expuesto.

4.2. Entrada en vigor del convenio multilateral

A partir de 1 de enero de 2022 entra en vigor el convenio multilateral que afecta a la consideración de Establecimientos permanentes y establece diversas medidas para evitar la erosión de bases imponibles (BEPS), modificándose los diferentes convenios de doble imposición internacional, de tal forma que a partir de su entrada en vigor debe revisarse el contenido del convenio multilateral de forma conjunta con cada convenio de Doble Imposición mientras no se elaboren textos consolidados.

5.1. El nuevo valor de referencia

La Ley 11/2021, introdujo el denominado valor de referencia, que constituirá la base imponible mínima del Impuesto sobre Sucesiones y Donaciones (ISD) y de Transmisiones Patrimoniales Onerosas (TPO), así como, toda vez que se transmitan dichos bienes a partir de enero de 2022, del Impuesto sobre el Patrimonio (IP).

El nuevo valor de referencia, puede ser ya objeto de consulta pública en relación con inmuebles urbanos de uso residencial en la página web del Catastro inmobiliario, y constituye según los valores, un 90% del valor de mercado de estos.

Este valor puede ser impugnado por una doble vía:

1. Solicitando una rectificación de los datos obrantes en el catastro: año de construcción, usos o superficie construida.

2. En caso de discrepancia con la valoración, en la autoliquidación mediante una Tasación Pericial Contradictoria hecha en el momento de la transmisión del inmueble.

Si quieres obtener más información sobre el nuevo valor de referencia, puedes obtenerla en nuestra publicación de 5 de octubre de 2021.

6.1. Interés de demora tributario e interés legal del dinero.

La LPGE mantiene el tipo de interés legal del dinero en el 3% y el Interés de demora tributario (regulado en el art. 26 de la Ley General Tributaria) en un 3,75% para el año 2022, no sufriendo modificación desde el año 2015.

6.2. Indicador público de renta de efectos múltiples (IPREM).

Se incrementan las cuantías del IMPREM para el 2022 en un 2,5% respecto al año anterior y se establece que en aquellos casos en que se haga referencia al SMI anual en 14 pagas se modifique por la referencia IMPREM de 8.106,28 euros.