Os recordamos que durante el presente mes de febrero se tiene que presentar la Declaración Anual de Operaciones con Terceras Personas (Modelo 347) correspondiente al ejercicio 2023, sin que se haya producido ninguna novedad con respecto a la del año anterior.

Dichos modelos tendrán que presentarse antes del 29 de febrero de forma telemática a la administración tributaria. Al ser un modelo que coteja para introducirlos la exactitud de los datos de terceros (NIF, razón social) es recomendable cotejar estos datos con la propia administración tributaria en la siguiente dirección web de la Agencia Tributaria.

Para la preparación de esta declaración hay que tener presente los siguientes aspectos que pasamos a comentar:

OBLIGADOS A DECLARAR.

Están obligados a presentar esta declaración las personas físicas o jurídicas, las herencias yacentes, las comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptible de imposición (por ejemplo, comunidades de propietarios) siempre que desarrollen actividades empresariales o profesionales con terceras personas por importe superior a 3.005,06 Euros, durante el año 2023.

Por el contrario, no están obligados a declarar:

CONTENIDO DE LA DECLARACIÓN.

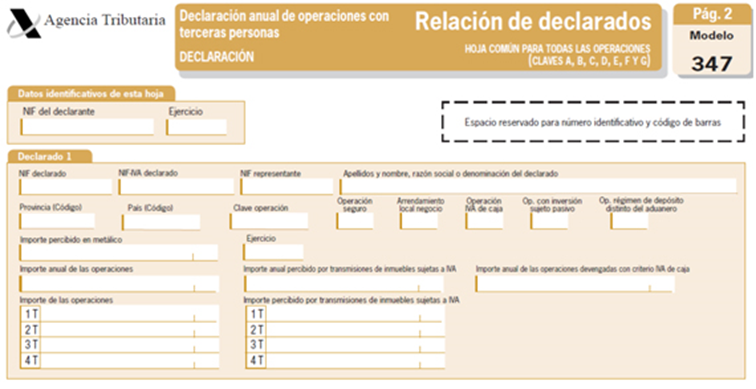

En el modelo 347 deben relacionarse todas aquellas personas o entidades con quienes se hayan efectuado operaciones que, en su conjunto, hayan superado la cifra de 3.005,6 euros indicando su denominación, su NIF y la provincia donde tienen su domicilio fiscal.

Se desglosarán con carácter trimestral, las siguientes operaciones:

A efectos de la cumplimentación del modelo 347 se entiende por importe de la operación el importe total de la contraprestación, incluyendo las cuotas de IVA, los recargos de equivalencia y las compensaciones en el régimen especial de la agricultura, ganadería o pesca, así como descontando las devoluciones o descuentos y bonificaciones concedidos.

Con carácter general, se tiene que desglosar la información trimestralmente. No obstante, se suministrará en términos anuales la información relativa a las cantidades percibidas en metálico, las cantidades declaradas por los sujetos pasivos que realicen o sean destinatarios de operaciones a las que sea de aplicación el régimen especial del criterio de caja y las comunidades de propietarios.

Las operaciones se entenderán producidas en el periodo en el que se deba realizar la anotación registral de la factura que sirva de justificante.

Quedan excluidas del deber de declaración entre otras las siguientes operaciones:

FORMA DE PRESENTACIÓN.

El modelo 347 tiene que presentarse de forma telemática.

Sin otro particular, quedamos a su disposición para cualquier duda o aclaración.