Inicio / Blog / ¿QUÉ GASTOS PUEDO DEDUCIRME COMO AUTÓNOMO/A?

¿QUÉ GASTOS PUEDO DEDUCIRME COMO AUTÓNOMO/A?

27 de julio de 2022

Requisitos generales

Como regla general, cualquier gasto que un empresario o profesional se quiera deducir, deberá cumplir como mínimo con los siguientes requisitos:

que esté registrado en los libros,

que exista un comprobante de ello (preferentemente una factura) y

que se relacione con la actividad que se realiza.

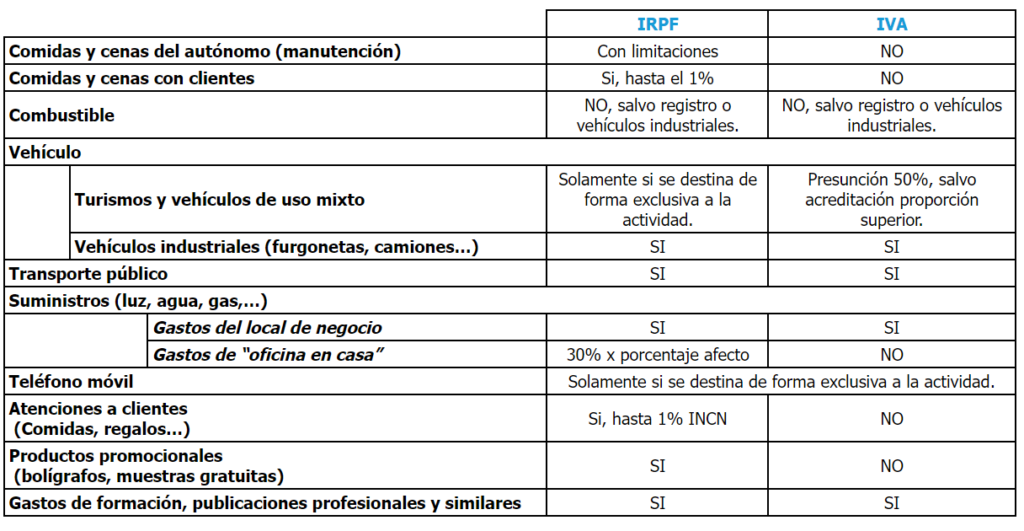

Salvo las excepciones a las que se referirá a lo largo de esta entrada, con carácter general, se requiere tanto a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF) como del Impuesto sobre el Valor Añadido (IVA), la afectación exclusiva a la actividad económica del gasto, es decir, que no sea utilizado simultáneamente para la actividad profesional y en la esfera privada del empresario o profesional (el autónomo).

Pero además, existe una serie de normas específicas que limitan la deducibilidad de diferentes conceptos y que se regulan de forma distinta en el Impuesto sobre el Valor Añadido (IVA) y en el Impuesto sobre la Renta de las Personas Físicas (IRPF), a lo que debemos sumar numerosos criterios fijados por la doctrina y la jurisprudencia; al efecto de sistematizar esta información, presentamos de forma simplificada y generalizada la situación actual:

Definiciones de conceptos de gasto

Consumos de explotación

Los bienes que se adquieran para la realización del producto o servicio que constituye la actividad económica.

Sueldos y salarios. Gatos de manutención y estancia.

Dentro de esta categoría incluimos los sueldos de los trabajadores asalariados, las dietas y asignaciones para viajes, retribuciones en especie.

Seguridad social

A cargo de la empresa: en este concepto se agrupan todas las cotizaciones que se pagan por los empleados (cuota empresarial o patronal).

Del titular de la actividad: en esta partida, en cambio, se registrarán las cotizaciones al RETA o a la mutua del empresario o profesional.

Otros gastos de personal

Dentro de esta categoría incluimos los cursos de formación, la indemnización por rescisión de contrato, los seguro por accidentes de personal, entre otros.

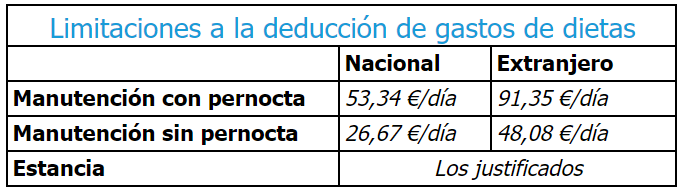

Manutención y dietas

Son deducible los gastos de manutención del propio contribuyente incurridos en el desarrollo de la actividad económica, siempre que se produzcan en establecimientos de restauración y hostelería y se abonen utilizando cualquier medio electrónico de pago, y se ajusten a los siguientes limites cuantitativos.

Servicios de profesionales independientes

Dentro del concepto servicios de profesionales independientes se incluyen los honorarios que hayamos satisfecho a abogados, procuradores, economistas, notarios; así como también las comisiones a agentes comerciales o mediadores independientes.

Arrendamientos y cánones

Dentro de arrendamientos y cánones, introduciremos todos los alquileres tanto mobiliarios como inmobiliarios así como también las cantidades satisfechas por derechos de uso de propiedad industrial.

Los rentings: el renting tiene la ventaja fiscal de que la cuota total tanto intereses como el principal son consideradas como gasto deducible en el IRPF, si bien existe un límite anual para el importe de la deducción correspondiente a la recuperación del coste del activo.

Primas de contratos de seguros

Cantidades satisfechas en concepto de primas de seguros, excepto las que se refieren al personal de la empresa y las de naturaleza financiera.

Seguro por enfermedad: las primas de seguro de enfermedad pagadas por el empresario respecto de sí mismo, su cónyuge e hijos menores de 25 años hasta un importe máximo de 500 € anuales (1.500 € en caso de discapacidad) por cada una de las personas descritas anteriormente, son deducibles para él siempre que figure como tomador el empresario.

Gastos financieros

Los gastos financieros son los intereses de préstamos y créditos, los gastos de descuento de efectos y los recargos por aplazamiento de pago de deudas así como los intereses de demora de los aplazamientos.

Otros tributos fiscalmente deducibles

Dentro del concepto de tributos fiscalmente deducibles incluiremos las cuotas pagadas por el IBI, el IAE, las tasas y las contribuciones especiales. En ningún caso pueden incluirse en esta categoría las propias cuotas del IRPF o del IVA deducible y que se hayan liquidado a la administración o que esta haya regularizado.

Precisión, sanciones y recargos tributarios: las sanciones y los recargos por presentación y/o pago fuera de plazo de obligaciones tributarias no son gasto deducible, en cambio sí que lo serán los intereses de demora que en su caso se liquiden.

Bienes de inversión

Concepto a efectos de IRPF: son bienes de inversión los bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación. A efectos de IRPF se puede deducir de forma íntegra en el ejercicio de adquisición, cuando su precio sea inferior a 300 euros.

Concepto a efectos de IVA: a efectos de IVA, se considerará bien de inversión cualquier otro bien de valor inferior a 3.005,06 euros.

Amortización

El gasto por amortizaciones consiste en la depreciación normal por el uso y obsolescencia que sufren los bienes y derechos que forman parte del inmovilizado de la empresa.

Amortización de elementos parcialmente afectos: para que la adquisición de inmovilizado (la amortización anual) sea deducible, deberá estar afecto de forma exclusiva a la actividad económica, lo que quiere decir que, por ejemplo, el autónomo que utilice el vehículo para uso personal y profesional no podrá deducírselo; en caso de que si se de esta exclusividad, podrá deducirse el máximo de un 16% anual del valor de adquisición.

Deterioro

El deterioro de valor es la expresión contable de las correcciones de valor motivadas por las pérdidas de valor en los elementos del activo, corriente o no corriente.

Deterioro de créditos por insolvencias de deudores: Los deterioros de créditos comerciales (principalmente clientes que se convierten en deudores por la falta de pago) son un gasto deducible para los autónomos cuando se de una de las siguientes circunstancias:

Hayan transcurrido seis meses o más desde el vencimiento.

El deudor este declarado en concurso o procesado por alzamiento de bienes.

Las obligaciones hayan sido reclamadas judicialmente o se encuentren pendientes de una resolución judicial.

Reparaciones y conservación

Mantenimiento, repuestos y adaptación de bienes materiales que hayamos calificado como bienes de inversión.

Ampliación y mejora: los gastos que supongan un “alargamiento de la vida útil del activo o un aumento de la capacidad productiva” no constituirán un gasto, sino que deberán activarse como inversión (inmovilizado) y amortizarse anualmente.

Suministros

Los gastos por suministros consisten en los gastos de electricidad, agua o internet así como cualquier otro abastecimiento que no tuviere la cualidad de almacenable.

Limitación gastos domésticos: si el autónomo ha declarado como parcialmente afecta su actividad al desarrollo de una actividad económica, podrá deducir el porcentaje resultante de aplicar el 30% al porcentaje de la vivienda afecto que se haya declarado en el Modelo censal 036 o 037.

Línea móvil: la línea móvil únicamente podrá deducirse en el supuesto en el que se esté exclusivamente afecta a la actividad económica, en la práctica la forma de probarlo será que exista una línea para uso personal y otra profesional.

Suministros de local afecto: en el caso de que la actividad se ejerza en un local que se haya declarado en el Modelo 036/037, los gastos de suministro en los que aparezca el mismo serán completamente deducibles tanto en IVA como en IRPF.

Otros servicios

En esta cuenta se contabilizarán, entre otros, los gastos de viaje del personal de la empresa, incluidos los de transporte, y los gastos de oficina no incluidos en otras cuentas.

Carburantes y desplazamientos: para que se considere un gasto deducible se requerirá una doble prueba de los gastos, en primer lugar su correlación con los ingresos (es un gasto necesario para obtener más ingresos) y en segundo lugar la afectación exclusiva a la actividad económica (únicamente se utiliza para la actividad). Para ello será necesario, por ejemplo, un libro registro de kilometraje y de consumos.

Atenciones a clientes y promocionales: son gastos de atención a clientes y proveedores los gastos de merchandising y regalos que se entregan en nombre del negocio.

Es muy habitual el alquiler de viviendas a estudiantes, sobre todo en ciudades donde existe una gran tradición universitaria y los alumnos se trasladan a ellas para cursar sus estudios superiores. Como es sabido, los contribuyentes que arriendan viviendas a personas físicas pueden aplicar en [...]

La sociedad en formación es aquella que, pese a haber sido constituida por medio de escritura pública aún no ha sido inscrita en el Registro Mercantil y, por consiguiente, carece de la personalidad jurídica que le otorga dicha inscripción. Su régimen legal viene recogido en [...]

IRPF. Reducción en la extinción de la relación laboral mediante la resolución de mutuo acuerdo de la relación laboral. La Dirección General de Tributos analiza una consulta planteada en la que se solicita a la DGT que se manifieste sobre la posibilidad de aplicar la [...]