Las personas físicas propietarias de inmuebles arrendados tienen que declarar en su declaración anual del Impuesto sobre la Renta de las Personas Físicas (IRPF) el rendimiento neto que han obtenido de cada uno de los inmuebles de los que son titulares y se han encontrado arrendados en algún momento durante el periodo impositivo.

La Ley 35/2006, de 28 de noviembre del IRPF (LIRPF) regula estos ingresos como “Rendimientos del Capital Inmobiliario” en sus artículos 22 a 24. La Ley somete a tributación el rendimiento neto, es decir, el resultado de deducir los gastos necesarios a los ingresos de arrendamiento que se han producido durante el ejercicio, además el Modelo 100 en el que se materializa esta declaración requerirá que declaremos estos importes referidos a cada una de las referencias catastrales.

Se definen como gastos deducibles aquéllos que son necesarios para la obtención de ingresos. En el reglamento de IRPF se enumeran una serie de gastos, si bien se trata de una relación no limitativa, es decir, si consideramos que se produce un gasto necesario pero no está incluido en los conceptos que se indican a continuación, se debería valorar su deducibilidad.

>Los efectuados regularmente con la finalidad de mantener el uso normal de los bienes materiales, como el pintado, revoco o arreglo de instalaciones.

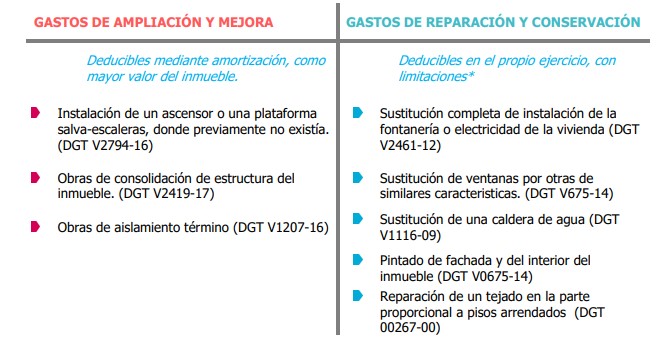

>Los de sustitución de elementos, como instalaciones de calefacción, ascensor, puertas de seguridad u otros.

No son deducibles por este concepto las cantidades destinadas a la ampliación o mejora de los bienes, al constituir un mayor valor de adquisición cuya recuperación se efectúa a través de las correspondientes amortizaciones.

El concepto de mejora no está regulado de forma expresa por la normativa del IRPF, por lo que debemos guiarnos por la doctrina y la jurisprudencia vigente en el momento de hacer la declaración, a titulo enumerativo, la Dirección General de Tributos ha marcado algunos criterios por los que es posible guiarse:

A efectos de poder acreditar el gasto, en caso de que la administración nos requiera la aportación de justificantes, es necesario que en las facturas se consigne el titular del inmueble como destinatario de la factura y el inmueble en el que se realizan las reparaciones.

*Se establece un límite máximo para la deducción de los intereses de los capitales ajenos, gastos de financiación y gastos de reparación y conservación, que no podrán ser superiores al importe del rendimiento íntegro de cada bien o derecho. No obstante, el exceso podrá compensarse en los cuatro años siguientes con el mismo límite para cada inmueble.

Los gastos de reparación y conservación que se produzcan mientras las vivienda se encuentra en expectativa de arrendamiento, serán deducibles siempre y cuando exista correlación, es decir, un nexo causal con unos ingresos futuros y no se haya disfrutado, ni siquiera de forma puntual, de la vivienda, de tal forma que la Dirección General de Tributos ha señalado que “si en un ejercicio la consultante no obtiene rendimientos del capital inmobiliario derivados de la vivienda, los gastos de reparación y conservación podrán ser deducidos en los cuatro años siguientes, respetando cada año el límite legalmente establecido.” (DGT V0097-19); si bien el mismo centro directivo ya establece que esta es una cuestión que deberá ser probada por quien alega su derecho a la deducción y no existiendo medios de prueba privilegiados a este particular caso, debe tenerse en cuenta que serán los órganos de Gestión o, en su caso, Inspección los que valorarán la prueba, sin perjuicio del derecho al posterior recurso que en todo caso asiste al contribuyente.

3. Los tributos, tasas y recargos que incidan directamente en el inmueble, como por ejemplo, el IBI, tasa de basuras, alumbrado etc.., sin incluir sanciones y sanciones; y en función de los días que haya estado arrendado.

4. Las primas de contratos de seguros de la propia vivienda y aquellas destinadas a asegurar el cobro de los importes de arrendamiento.

5. Los gastos de defensa jurídica, asesoría fiscal, honorarios de agencias y otros profesionales independientes.

6. Las cantidades destinadas a la amortización, siempre que respondan a su depreciación efectiva.

Inmuebles

Con carácter general esto vendrá determinado por la presunción legal del 3% del valor de la construcción, basándonos en la distribución del valor que realiza la administración en el recibo del IBI.

En ningún caso la suma de las amortizaciones practicadas en los diferentes ejercicios (amortización acumulada), podrá exceder del valor de adquisición correspondiente a la construcción.

Muebles

En el caso de bienes muebles, como por ejemplo, los electrodomésticos y demás mobiliario que se arriende junto al inmueble, resulta deducible la amortización de los bienes muebles de acuerdo con las tablas que regula la normativa del Impuesto sobre Sociedades, esto es, con carácter general, el 10%. En ningún caso la suma de las amortizaciones practicadas en los diferentes ejercicios podrá exceder del valor de adquisición de estos.

7. Saldos de dudoso cobro. Por el denominado “criterio de devengo” toda vez que la renta es exigible ya debemos tributar por ella, esto es, computarla como un ingreso. Sin embargo, cuando se considere que estos no van a ser cobrados, la ley nos permite su deducción, en el mismo periodo o en uno posterior, cuando se cumplan alternativamente uno de los dos requisitos regulados en el artículo 13 del Reglamento del Impuesto (Vid. DGT V0824-21):

>1º. Cuando el deudor se halle en situación de concurso.

>2º. Cuando entre el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo hubiesen transcurrido más de seis meses, y no se hubiese producido una renovación de crédito. Es decir, las cantidades impagas devengadas antes de 30 de junio serán gasto deducible del ejercicio, y las posteriores, serán deducibles en el ejercicio siguiente.

Si las cantidades deducidas por este concepto se cobrasen en periodos impositivos posteriores, deberán imputarse en el ejercicio en que se cobren.

No obstante lo anterior, determinados gastos de carácter anual únicamente son deducibles por el periodo de tiempo que el inmueble haya estado arrendado durante el ejercicio, de tal forma que debe imputarse únicamente la parte proporcional del gasto en función de los días arrendados de los siguientes gastos:

– Seguros

– Tributos y recargos

– Amortizaciones

Los gastos correspondientes a suministros, intereses y otros gastos financieros, únicamente los devengados durante el periodo en que ha estado arrendado. Los gastos de conservación (*), los servicios profesionales (formalización contratos, defensa jurídica) y los de dudoso cobro serán íntegramente deducibles, con independencia del número de días arrendados en el periodo impositivo.

(*)No obstante, ver comentario de gastos de reparación y conservación y su deducibilidad mientras está en expectativa de alquiler

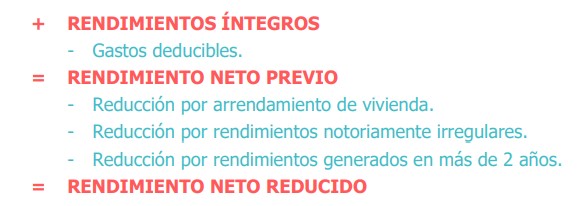

La norma contempla que los arrendamientos de vivienda habitual, definidos como aquellos destinados a satisfacer las necesidades permanentes de vivienda del arrendatario, solo tributarán por el 40% del rendimiento neto, obteniéndose de esta forma en denominado “rendimiento neto reducido”. Hay que tener en cuenta que, en la actualidad, se está tramitando en el senado la ley de vivienda, por la que se establecen nuevas reducciones, pasando la general a ser del 50% y a aplicarse otras que podrán alcanzar hasta el 90%.

Como decimos, esta reducción sólo se aplica a los arrendamientos de bienes inmuebles destinados a vivienda habitual. El rendimiento neto positivo declarado, calculado por diferencia entre la totalidad de ingresos íntegros y los gastos necesarios que tengan la consideración de deducibles según se ha visto anteriormente, se reducirá en un 60% cualquiera que sea la edad del arrendatario.

La reducción no se aplica a los alquileres de apartamentos turísticos ni a los arrendamientos de temporada, ya que su finalidad no es satisfacer una necesidad permanente de vivienda sino cubrir una necesidad de carácter temporal.

A título ilustrativo, NO tienen derecho a reducción por no considerarse arrendamientos de vivienda:

Aplicada en su caso, la reducción del 60%, podrá aplicarse una reducción del 30% para aquellos rendimientos netos, desde que se adquiere el derecho a percibir una cantidad hasta que efectivamente se percibe o para rendimientos obtenidos de forma notoriamente irregular en el tiempo, entendiéndose como tales:

Esta reducción podrá aplicarse hasta un máximo de 300.000 euros anuales, después de la reducción por arrendamiento de vivienda.

Si los rendimientos del capital inmobiliario tienen un periodo de generación superior a dos años. El rendimiento neto resultante de deducir los ingresos íntegros los gastos deducibles, se ha de reducir en un 30% antes de integrarlo en la base imponible.

El supuesto clásico en el que resulta de aplicación esta reducción, es un contrato con vigencia superior a dos años, en el que se paga la totalidad de la renta en el momento de la firma del contrato; siendo necesario que se imputen fiscalmente en un único periodo impositivo la totalidad de los rendimientos.

En el caso, de no residentes, la norma del Impuesto sobre la Renta de no Residentes, nos remite a la legislación del IRPF para la determinación de la base imponible si bien existen una serie de particularidades, pues no todos los no residentes tienen derecho a deducir los gastos que anteriormente hemos visto.

Los ciudadanos residentes en la UE, Islandia o Noruega, de los ingresos obtenidos podrán deducir los gastos previstos en la normativa del IRPF (gastos financieros, amortización, tributos, gastos de comunidad, gastos de conservación y reparación, seguros, etc.). El tipo impositivo aplicable es el 19%.

Para ciudadanos residentes fuera de la UE (extracomunitarios) se tendrá que declarar el importe íntegro de los ingresos percibidos sin la posibilidad de deducir gasto alguno. El tipo de graven aplicable será el 24%.

En caso de que el arrendatario (inquilino) sea un empresario o profesional en el ejercicio de su actividad, éste estará obligado a practicar e ingresar en la Hacienda Pública la correspondiente retención, a medida que se vayan devengando las mensualidades del alquiler.

Debe recordarse asimismo, que con efectos desde 1 de enero de 2023, se ha eliminado el supuesto de inversión del sujeto pasivo que resultaba aplicable a los arrendamiento sujetos y no exentos, cuando el arrendador era una persona física o jurídica no establecida en el Territorio de Aplicación del Impuesto (TAI).

Esta retención, del 19% en caso de ciudadanos de la UE o Islandia y Noruega y del 24% en el resto de los casos, exonerará al propietario de realizar las declaraciones trimestrales mencionadas. Ahora bien, en el caso de ciudadanos comunitarios e Islandia y Noruega, que podrán deducir de los ingresos los gastos relacionados con el alquiler, éstos podrán realizar una declaración anual para solicitar la devolución que proceda. Dicha declaración se presentará en el mes de febrero del año siguiente al que se perciban las rentas.

Debe tenerse en cuenta que no es aplicable la reducción del 60% prevista en el IRPF para las rentas procedentes del alquiler de viviendas y que además deben ser determinadas de forma individualizada y separada por cada inmueble, de forma que no hay posibilidad de compensarlas entre sí.