El incentivo fiscal conocido como “patent box” forma parte de los planes estimulo de determinadas actividades, concretamente, a la cesión y transmisión de activos intangibles, provistos por el legislador.

La finalidad de la norma es promover la realización de actividades de creación de conocimientos técnicos con aplicación industrial o comercial en el marco de una actividad de innovación (tanto I+D como IT).

El incentivo consiste en una reducción de los rendimientos obtenidos a incorporar en la base imponible (BI) por este concepto, de tal forma que resultará una menor tributación para las empresas que puedan acogerse al mismo.

Asimismo debe recalcarse que, en la regulación vigente, el régimen se refiere tanto a la transmisión de los activos (situación definitiva, que implica la baja del activo en la empresa), como a la cesión de uso.

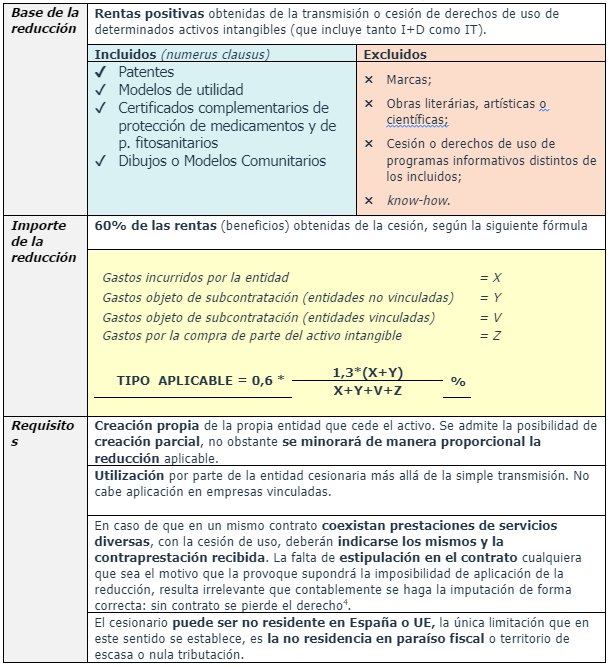

El art. 23 LIS, regula la “reducción de las rentas procedentes de determinados activos intangibles”, en los siguientes apartados, se desglosará el alcance objetivo (base de la reducción), el contenido y el cálculo de la misma.

Como siempre, debemos tener en cuenta, la altísima volatilidad del Derecho tributario, las constantes modificaciones legislativas. Resultará esencial entonces tener muy claro el momento en el que se realiza la transmisión y el devengo del Impuesto sobre Sociedades. Se incluyen notas sobre los regímenes anteriores.

Se instaura así una reducción del 50% o el 60% sobre los ingresos o sobre los beneficios, respectivamente, producidos por la cesión o transmisión de los activos intangibles de acuerdo con la conceptualización antes hecha, la reducción se practica según las diferentes reformas sobre los ingresos provenientes del activo o sobre las rentas.

La base de la reducción serán “las rentas positivas” procedentes de la cesión del derecho de uso o de explotación de”:

Por la literalidad del art. 23.5 LIS quedan excluidas del incentivo la transmisión cualquier activo diferente a los anteriores, y en especial:

(Operaciones realizadas a partir de 1 de enero de 2018)

El art. 23.3 LIS, impone cuatro requisitos para la posibilidad de aplicar la reducción. En primer lugar (i) se exige que el adquiriente de los derechos de uso o de la propiedad del intangible, utilice el mismo en el desarrollo de una actividad económica, es decir, el desarrollo de una patente para su fabricación y venta a consumidores finales o empresarios (tendrían la condición de existencias) no dará derecho a la aplicación de reducción, sino que deberá serlo el derecho de patente en sí mismo, para que otro empresario lo utilice; (ii) se exige asimismo que el cesionario no sea residente en un paraíso fiscal o territorio de nula tributación, no obstante dicho inciso tal y como se hará referencia en la “nota para la eficiencia fiscal” no tendrá incidencia, puesto que es preferible que la adquiriente (si se tiene tal condición) esté radicada en territorios con tipos altos; en tercer lugar, se exige que (iii) las prestaciones en el contrato de transmisión o cesión, si fueran diversas

Cabe mencionar la modificación de la base de la reducción o ámbito objetivo, pues como se verá en la mención a periodos anteriores, el know-how venía siendo objeto de la reducción. A partir de 2018, únicamente quedan afectos a la reducción las cesiones o transmisiones de activos que hayan sido desarrollados en el marco de un proyecto de I+D o IT, “quedando excluidos aquellos intangibles relativos a experiencias industriales, comerciales o científicas, que representan conocimientos procedentes de la experiencia de una empresa para desarrollar sin problemas determinadas funciones en el ámbito productivo o de servicios” quedando excluidos de la reducción a partir de 2018 el know-how.

Si se diesen rentas negativas de la cesión, se integrarán en la BI, sin embargo, si con respecto a un mismo activo, se registran rentas positivas y después negativas, deberá registrarse una reducción respecto a la reducción aplicada a las rentas positivas.

(Operaciones realizadas a partir de 1 de enero de 2018)

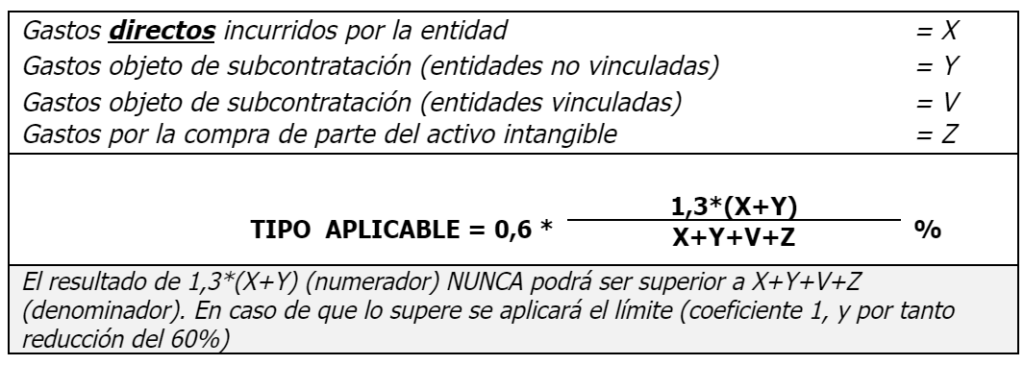

A partir de 1 de enero de 2018, el tipo de la reducción será el resultado de multiplicar en 60% al resultado del coeficiente: (numerador) gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación con terceros no vinculados con aquella, aumentados en un treinta por ciento y dividido (denominador) entre los gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación tanto con terceros no vinculados con aquella como con personas o entidades vinculadas con aquella y de la adquisición del activo.

Siendo que en ningún caso pueda el numerador ser superior al denominado (implicaría reducción superior al 60%), y, excluyéndose del cómputo, en todo caso, los gastos indirectos

Descrito de una forma más gráfica, el tipo para la reducción se calculara según lo siguiente:

Relaciones entre entidades fiscalmente vinculadas, M&A y otras particulares a tener en cuenta

El presupuesto necesario para que exista la reducción es que exista una cesión o uso, incluso es admisible que este uso lo desarrolle la propia cedente (ad. ex. CQ transmite la propiedad de un activo a un tercero para que después esta le ceda el uso en alguna clase de arrendamiento operativo, pues CQ necesita seguir utilizándolo), pero debe existir un desplazamiento bien en la propiedad, bien en los derechos de uso. Si se está transmitiendo el activo entre sociedades del grupo se entiende que no existe tal transmisión (DGT V7-11-11), en tanto que permanece “en las mismas manos”.

Sin embargo, en caso de que no se dé este requisito de transmisión o cesión, podrán resultar aplicables las deducciones por gasto en I+D e IT, según proceda.

En el caso de una modificación estructural acogida al régimen especial del Capítulo VII LIS, siempre y cuando la entidad transmitente cumpliera los requisitos previos, la entidad adquiriente se convierte en sucesora de los derechos a la reducción. Esto implicará que en el momento de la transmisión la entidad transmitente no pueda aplicar la reducción.

Cuando los activos intangibles formen parte de una prestación accesoria (ad. ex. manuales de instrucciones y similares) que necesariamente vayan ligados a la transmisión o cesión de un activo material, no procederá la aplicación proporcional de éste.

La norma contempla la imposibilidad de que la entidad cesionaria tenga residencia fiscal en un territorio de escasa o nula tributación o paraíso fiscal; si bien es cierto que la norma dispone esto, también lo es que, de cara a la planificación, se debe tener en cuenta que para la entidad cesionaria la adquisición de los derechos de uso será un gasto deducible, siempre que cumpla con los requisitos para la deducibilidad (inscripción contable,…), y por lo tanto, en la medida en que para la cesionaria tendrá la condición de gasto, será conveniente para lograr la mayor eficiencia fiscal la deducción del gasto a un tipo superior.

La exención parcial de los ingresos obtenidos por la transmisión o cesión de activos intangibles, anteriormente detallado y siempre que se cumplan los requisitos en él establecidos, determinará un menor ingreso fiscal que contable, lo cual supondrá un ajuste extracontable y la generación de un activo por ajuste permanente de carácter negativo.

Es preciso recordar, que la entidad cedente o transmitente (quien se aplica la reducción) debe disponer de los registros contables necesarios, para la determinación de los gastos e ingresos que correspondan a los activos intangibles objeto de cesión, aunque la falta de activación en el balance no determina la imposibilidad de aplicar la reducción (DGT V19-06-08 y DGT V27-05-17).