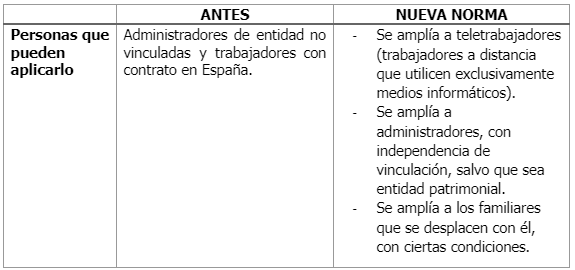

Tras su periplo legislativo, el pasado 1 de diciembre de 2022 se aprobó por el Pleno del Congreso de los diputados la Ley de fomento del ecosistema de empresas emergentes (Ley de Startups), que entre otras novedades aprueba de forma definitiva las modificaciones al régimen especial de trabajadores desplazados a territorio Español, hasta ahora conocido como Ley Beckham, y que en esencia modifica el ámbito de aplicación, haciéndolo extensivo a los denominados “nómadas digitales”, teletrabajadores que desarrollan sus funciones de forma exclusiva a través de sistemas de proceso de información y al cónyuge e hijos menores del desplazo, cuando se cumplan determinados requisitos.

En pleno auge del teletrabajo y de los denominados “nómadas digitales”, España pretende atraer este tipo de personas contribuyentes y para ello ha formulado una propuesta de reforma del régimen fiscal mediante la conocida como Ley de Startups, formalmente “ley de fomento del ecosistema de las empresas emergentes”.

En el BOE de hoy, 22 de diciembre, se ha publicado la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes. Estas medidas entraran en vigor al día siguiente de su publicación en el BOE, es decir, el 23 de diciembre.

Las modificaciones flexibilizan de forma notable el régimen, y amplían los contribuyentes que podrían acogerse a ellas, buscando convertir este régimen en más atractivo para extranjeros, compitiendo con países como Portugal, y fomentar la repatriación de talento, sobre todo de aquellas personas que hace un tiempo dejaron al país en búsqueda de trabajo y que por el tipo de trabajo que desempeñan pueden realizarlo de forma remota.

Si bien en el proyecto de Ley que salió del Consejo de Ministros se previa una aplicación de los plazos de aplicación a 10 años, en el trámite parlamentario en la cámara ya fue aprobado sin dicha aplicación y así ha sido aprobado definitivamente por las Cortes Generales.

Tras las enmiendas presentadas por el Senado, la aprobación del texto definitivo abre la puerta a que puedan acogerse a este régimen por adquirir la condición de administrador en cualquier sociedad, no solamente emergentes, con independencia de que tenga la condición de administrador, y siempre y cuando esta no tenga la condición de entidad patrimoniales, según la Ley del Impuesto sobre Sociedades.

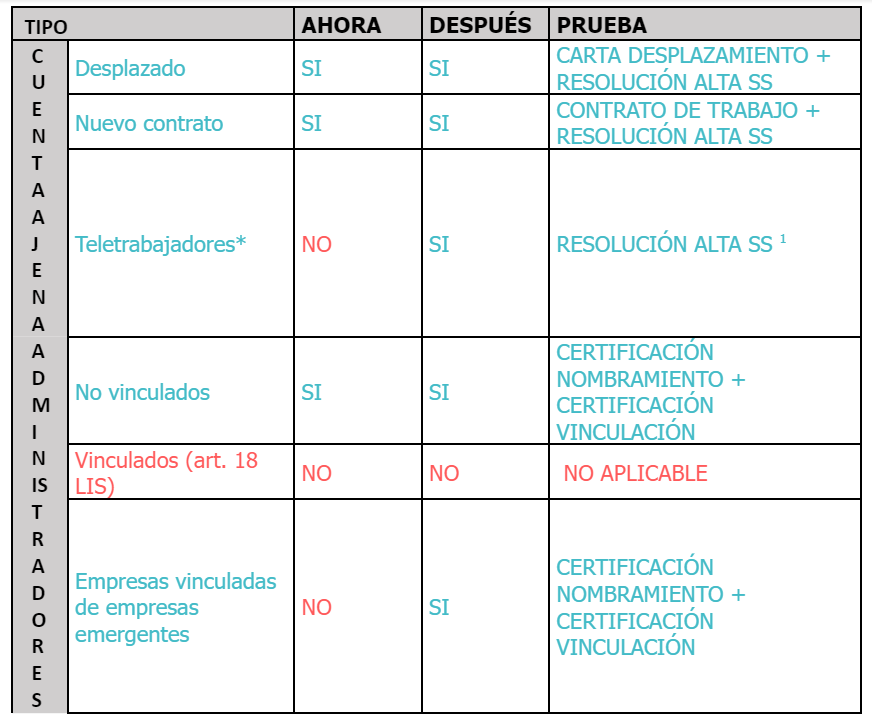

1 Pendiente de desarrollo reglamentario, previsiblemente la exigencia será de una resolución de alta.

La disposición final quinta de la Ley define a los teletrabajadores de carácter internacional, que serán aquellos que puedan acceder a este tipo de visado como “Se halla en situación de residencia por teletrabajo de carácter internacional el nacional de un tercer Estado, autorizado a permanecer en España para ejercer una actividad laboral o profesional a distancia para empresas radicadas fuera del territorio nacional, mediante el uso exclusivo de medios y sistemas informáticos, telemáticos y de telecomunicación. En el caso de ejercicio de una actividad laboral, el titular de la autorización por teletrabajo de carácter internacional sólo podrá trabajar para empresas radicadas fuera del territorio nacional”

De esta forma, la Ley recoge un triple requisito para que se puedan acoger a esta modalidad: (i) que se trate de trabajadores por cuenta ajena (esto es, empleados contratados); (ii) que lo sean para una empresa internacional (en otro caso, podrían acogerse en el régimen de nuevos contratos de trabajo, y (iii) que su trabajo se desarrolle mediante el uso exclusivo de medios y sistemas informáticos, telemáticos y de telecomunicación.

Para ello será esencial que no pueda considerarse que la empresa obtiene rentas mediante Establecimiento Permanente en España, a estos efectos deberá estudiarse caso por caso, los convenios de doble imposición suscritos entre los diferentes países afectados y la legislación interna.

El art. 3 de la Ley de Fomento del Ecosistema Empresarial define las empresas emergentes como toda persona jurídica, incluidas las empresas de base tecnológica en que se reúnan las siguientes condiciones:

El contribuyente deberá comunicar su residencia fiscal a la Agencia Tributaria y comunicarle que se acoge al régimen especial en un plazo máximo de 6 meses desde que inicie la relación laboral en territorio español (y conste el alta en Seguridad Social) (art. 116 RIRPF).

El régimen de impatriados permite a los contribuyentes que se hayan acogido a él tributar como no residentes, lo que implica una menor tributación tanto en el IRPF como en el IP. La aplicación de este régimen tiene una duración de 5 años a contar desde el año siguiente al que se ejercita la opción de someterse a su aplicación.

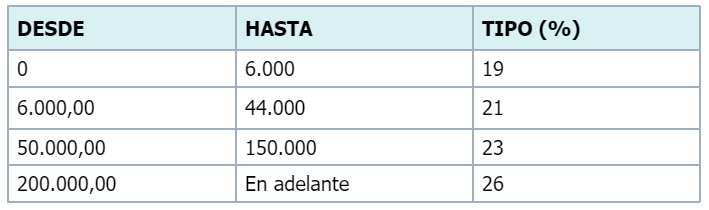

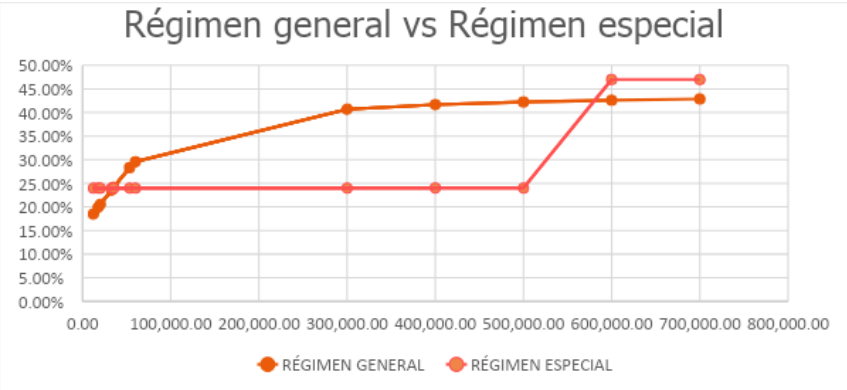

Los contribuyentes que se hayan acogido al régimen especial tributarán únicamente por las rentas obtenidas en territorio español al tipo fijo del 24% hasta los primeros 600.000 euros y del 47% en el caso de que obtengan rentas superiores a dicho importe, evitando la escala progresiva del importe que puede llegar al 53% en comunidades autónomas como la Comunitat Valenciana.

Por su parte, a los dividendos, intereses, y otras ganancias derivadas de la transmisión de acciones o participaciones de sociedades españolas, les resultará de aplicación una escala impositiva, que si bien es progresiva, también es más favorable que la aplicable con carácter general:

El siguiente gráfico muestra una comparación de los tipos medios efectivos aplicables en el régimen general y en el régimen especial, para un contribuyente que reside en la Comunidad de Madrid, una de las comunidades autónomas en las que el efecto es menor:

El Impuesto sobre el Patrimonio es una Impuesto que grava la riqueza neta (valor de los bienes y derechos (deduciendo las deudas), de los residentes en territorio español y de los no residentes por la parte de sus bienes que se sitúen en territorio Español. Los contribuyentes acogidos al régimen especial de impatriados únicamente tributarán por los bienes y derechos (deduciendo las deudas), que se sitúen en territorio español. En el caso de trabajadores desplazados, siendo este un régimen pensando para trabajadores que temporalmente residen en España, lo habitual será que dispongan de la mayor parte de su patrimonio en el Extranjero. Además, al existir en el Impuesto sobre el Patrimonio un mínimo general de 700.000 euros por contribuyente y una exención sobre la vivienda habitual de hasta 300.000 euros por contribuyente, esto supondrá que, en la mayoría de los casos, los contribuyentes que puedan acogerse a este régimen especial no deban tributar por el Impuesto sobre el Patrimonio.

Desde el punto de vista de la empresa deberemos distinguir dos supuestos, empresas que no tengan residencia fiscal en España ni operen mediante Establecimiento Permanente en España, en cuyo caso tal y como se ha posicionado la Dirección General de Tributos (DGT V3794-16) la empresa no tiene la obligación de practicar retenciones e ingresos a cuenta (salvo que se modifique el Reglamento de IRPF).

En cambio, si la empresa tuviera su residencia fiscal en España u operase en España mediante Establecimiento Permanente se deberían practicar retenciones al tipo fijo correspondiente al IRNR, esto es, el 24%.

Debe tenerse en cuenta que, para evitar que la Administración Tributaria considere que la presencia del teletrabajador supone la existencia de un Establecimiento Permanente en España que deba tributar aquí, puede resultar altamente recomendable revisar y en su caso adaptar los contratos de trabajo vigentes para los teletrabajadores que se desplacen a España, revisión que se deberá hacer caso por caso y ad hoc para las circunstancias, roles, facultades y responsabilidades que tenga cada trabajador con respecto a su empleador; presentando especial detalle a si el teletrabajo es obligatorio, a si el teletrabajador contrata en nombre de la empresa y concluye contratos, o si la empresa arrienda espacios para el (como un espacio de coworking).

Como regla general, los trabajadores que fijan su residencia en España, y trabajan con un contrato indefinido para una entidad situada en el extranjero, están sujetos a la legislación española de Seguridad Social.

En este caso, se aplica la ley de localización, que establece que será aplicable la ley de Seguridad Social del país donde se presten efectivamente los servicios. En el caso del trabajo a distancia, la localización se fija en el lugar donde el trabajador realiza físicamente sus funciones.

Por lo tanto, la empresa debe estar dada de alta en la Seguridad Social y pagar los impuestos de la Seguridad Social en España. Este paso requiere de un representante autorizado en España. Kreston podría proporcionar esta persona representante, como abogado, en caso de que el cliente lo necesite.

El régimen fiscal de impatriados o Ley Beckham es una opción de tributación especialmente ventajosa de la que gozan las personas que se trasladan a España por razones laborales y que adquieren la residencia fiscal en España, tributando únicamente por sus rentas y patrimonio que puedan situarse en territorio español conforme a los convenios para evitar la doble imposición, a tipos fijos más ventajosos de acuerdo con el Impuesto sobre la Renta de no Residentes.

Este régimen fiscal, resulta más favorable cuanto más elevados sean los ingresos y el patrimonio en el extranjero del que disponga el contribuyente; siendo necesarios el cumplimiento de unos requisitos de comunicación a la administración tributaria muy severos, de tal forma que, se hace preciso el estudio del caso con anterioridad a que se produzca el desplazamiento para poder realizar una planificación fiscal adecuada y adaptada al caso concreto.

La presencia en España de teletrabajadores para entidades extranjeras, si bien no supone desde el punto de vista fiscal nuevos requisitos, puede suponer que la Administración Tributaria considere la existencia de un Establecimiento Permanente en dicho territorio, por lo que se hace muy recomendable, sino indispensable, un examen pormenorizado de los contratos afectados por la legislación Española.

Por último, al considerarse el trabajo se desarrolla en España existirá obligación de alta en la Seguridad Social Española, lo que determinará que la empresa deba registrarse y nombre a un representante autorizado en España a estos efectos.

En Kreston Iberaudit contamos con expertos en derecho laboral, fiscalidad internacional y en international mobility, siendo clave la planificación fiscal y la antelación para optimizar la estructura fiscal tanto de los trabajadores como de la propia empresa.