Una factura electrónica estructurada es una factura que se genera y se transmite en un formato estándar de lenguaje y con una misma estructura y sintaxis de programación, que permite su tratamiento automatizado por los sistemas informáticos de emisión y recepción.

Este tipo de facturas son una alternativa legal a la factura tradicional en papel o PDF, que garantiza la autenticidad e integridad de su contenido y origen.

Si bien hasta ahora la factura electrónica estructurada se utiliza principalmente en las operaciones entre empresas y administraciones públicas, al ser obligatoria para estas operaciones desde 2015, también se puede usarse en las operaciones entre empresarios y de hecho la Ley Crea y Crece estableció la obligatoriedad de la utilización de este tipo de facturas.

La obligación de emitir una factura electrónica afectará a todos los empresarios y profesionales que tengan la obligación de expedir factura de acuerdo con el Reglamento de Facturación.

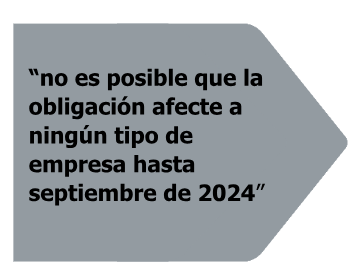

Si bien, se prevé la entrada progresiva de todos los empresarios, se ha escalonado la puesta en funcionamiento del denominado Sistema Español de Factura Electrónica (SEFE) en función del tamaño de la empresa, sin embargo, teniendo en cuenta que hasta el pasado 15 de junio de 2023 no se han iniciado los trámites para la aprobación reglamentaria, habiendo pasado en dicha fecha a exposición pública, por lo que concluido el trámite a los 15 días queda pendiente de los informes técnicos preceptivos y su posterior aprobación por el Consejo de Ministros, actualmente en funciones, no es posible que la obligación afecte a ningún tipo de empresa hasta septiembre de 2024.

La nueva obligación, que como decimos afecta a autónomos y empresas, se aplicará de forma escalonada, para las empresas y autónomos cuya facturación anual sea superior a ocho millones de euros, al año de aprobarse el desarrollo reglamentario. Para el resto de las empresas y autónomos, la obligación no será aplicable hasta los dos años de aprobarse el desarrollo reglamentario.

| INCN | OBLIGACIÓN | |

| DESDE | HASTA | |

| 0,00 | 8.000.000,00 | 2 años |

| 8.000.000,01 | En adelante | 1 año |

Precisión: El proyecto de reglamento prevé en su Disposición Final Tercera que durante los primeros 12 meses desde la entrada en vigor del Real Decreto, las empresas que estén obligadas a emitir facturas electrónicas en sus transacciones con empresarios y profesionales deberán acompañar dichas facturas electrónicas de un documento en formato PDF que asegure su legibilidad para las empresas y profesionales para los que aún no haya entrado en vigor la obligación de recibir facturas electrónicas, salvo cuando el destinatario de las facturas electrónicas acepte voluntaria y expresamente recibirlas en su formato original.

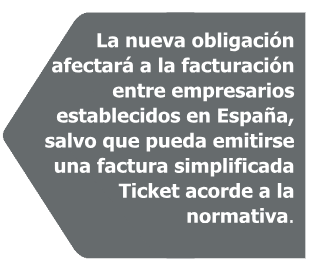

Con carácter general la Ley Crea y Crece y el reglamento de desarrollo, establecen que las operaciones entre empresarios (B2B) estará sujetas a la obligación de emitir y recibir facturas en formato electrónico.

Acorde al vigente reglamento de facturación (art. 2) deberá expedirse factura electrónica, a partir de la entrada en vigor, y copia de esta en todo caso en las siguientes operaciones:

En todo caso, con independencia de la obligación o no de emitir factura, en los casos en los que se aplique la opción por la autofactura, facturación por parte del receptor de las facturas.

No existe obligación de expedir factura cuando

Una de las dos partes de la operación no tenga en el territorio español la sede de su actividad económica, o no tenga en el mismo un establecimiento permanente al que se dirija la facturación o, en su defecto, el lugar de su domicilio o residencia habitual;

Las que se documenten a través de facturas simplificadas, no cualificadas; recordamos que acorde al art.4 del Reglamento de facturación, podrán emitirse facturas simplificadas:

> Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados

> Ventas o servicios en ambulancia.

> Ventas o servicios a domicilio del consumidor.

> Transportes de personas y sus equipajes.

> Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

> Servicios prestados por salas de baile y discotecas.

> Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

> Servicios de peluquería y los prestados por institutos de belleza.

> Utilización de instalaciones deportivas.

> Revelado de fotografías y servicios prestados por estudios fotográficos.

> Aparcamiento y estacionamiento de vehículos.

> Alquiler de películas.

> Servicios de tintorería y lavandería.

> Utilización de autopistas de peaje.

Las que se expidan voluntariamente sin que exista obligación de hacerlo de acuerdo con el Reglamento por el que se regulan las obligaciones de facturación.

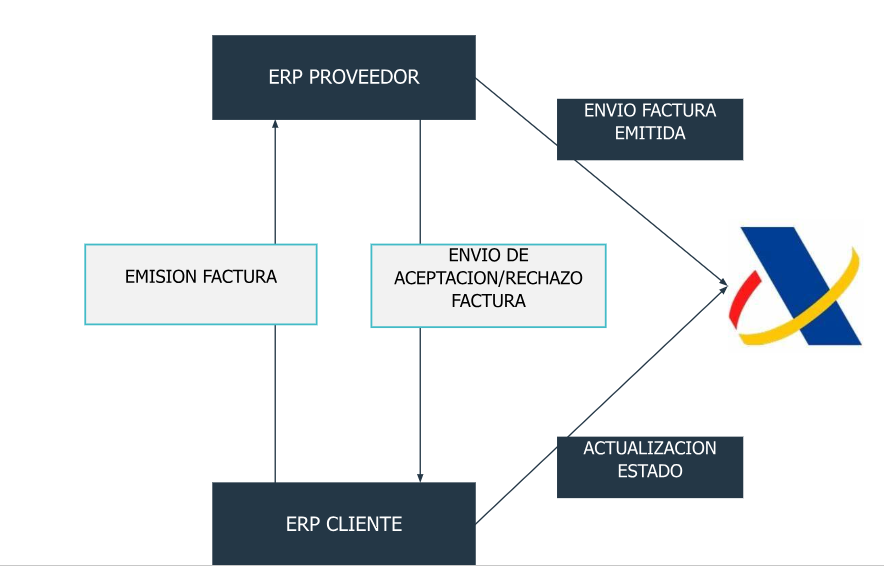

El Sistema Español de Factura Electrónica (SEFE) estará compuesto por el conjunto de plataformas de intercambio de facturas electrónicas de carácter privado que cumplan con los requisitos establecidos en el reglamento y por “la solución pública de facturación electrónica”, que cumplirá además la función de repositorio de facturas, y que será gestionada por la Agencia Estatal de Administración Tributaria.

Si bien los datos del SEFE y la motivación en la introducción de la facturación electrónica es la lucha y control de la morosidad en operaciones comerciales, recolectándose la información con fines estadísticos, el hecho de poner en conocimiento de la AEAT información con trascendencia tributaria en tiempo real, puede desencadenar en requerimientos derivados de la emisión o errónea información en el SEFE, como sucede en el actual Suministro Inmediato de Información (SII).

Asimismo, cabe recordar que la Ley de Prevención contra el Fraude aprobada en Julio de 2021, estableció la obligatoriedad de utilizar programas contables certificados que no permitan la sobreescritura ni el borrado de facturas.

El motivo principal de las nuevas regulaciones es el control de la morosidad, por ello, los empresarios y profesionales deberán comunicar al SEFE en el plazo máximo de 4 días, del pago de las facturas, estableciéndose cinco estados posibles:

La obligación de informar sobre los estados de la factura entrará en vigor a los 36 o 48 meses desde la publicación del Reglamento definitivo, en función de que la facturación anual sea superior o no, a 6 millones de euros.