Es un régimen fiscal especialmente ventajoso para las personas que se trasladan a España por razones laborales y que adquieren, por este motivo, la residencia fiscal en territorio español. Pretende ser un estímulo al desplazamiento a España de personas con rentas del trabajo elevadas, otorgando beneficios en el Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre el Patrimonio.

Es preciso señalar que, en pleno auge del teletrabajo y de los denominados “nómadas digitales”, España quiere atraer a estos contribuyentes extranjeros de alto nivel profesional y, para ello, se ha formulado una propuesta de reforma de este régimen fiscal mediante la conocida “Ley de Startups”, formalmente, “Ley de Fomento del Ecosistema de las Empresas Emergentes”, aprobada en el Congreso el pasado 3 de noviembre. Esta propuesta de reforma contempla, entre otras novedades, modificaciones ventajosas de este régimen a las que se hará referencia más adelante.

El régimen de impatriados permite a los contribuyentes que se hayan acogido al mismo tributar como no residentes durante un plazo de 5 años. Esto implica una menor tributación tanto en el Impuesto sobre la Renta de las Personas Físicas como en el Impuesto sobre Patrimonio.

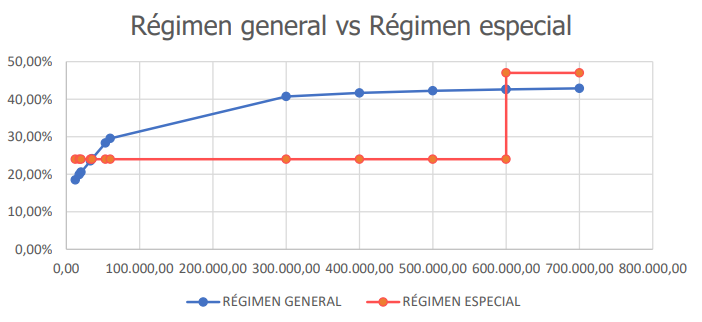

Los contribuyentes que se hayan acogido al régimen especial tributarán por todas sus rentas del trabajo y por otras rentas que perciban en territorio español al tipo fijo del 24% hasta los primeros 600.000 euros de renta y del 47% en el caso de que obtengan rentas superiores a dicho importe, evitando la escala progresiva del impuesto que puede llegar a superar el 50% en algunas comunidades autónomas. No obstante, hay que mencionar que, a los dividendos, intereses, y otras ganancias derivadas de la transmisión de acciones o participaciones de sociedades españolas, les resultará de aplicación una escala impositiva progresiva (siendo el tipo mínimo el 19% y el máximo del 26%).

El siguiente gráfico muestra una comparación de los tipos medios efectivos aplicables en el régimen general y en el régimen especial:

El Impuesto sobre el Patrimonio es un Impuesto que grava la riqueza neta (valor de los bienes y derechos deduciendo las deudas). Los contribuyentes residentes en territorio español tributan por todo su patrimonio mundial, independientemente de donde se encuentren sus bienes y, los no residentes, tributan en España por sus bienes situados en territorio español.

Los contribuyentes acogidos al régimen especial de impatriados únicamente tributarán por los bienes y derechos que se sitúen en territorio español. Dado que este régimen está pensado para trabajadores que temporalmente residen en España, lo habitual será que dispongan de la mayor parte de su patrimonio en el extranjero. Además, al existir en el Impuesto sobre el Patrimonio un mínimo general de 700.000 euros por contribuyente y una exención sobre la vivienda habitual de hasta 300.000 euros por

contribuyente, esto supondrá que, en la mayoría de los casos, los contribuyentes que puedan acogerse a este régimen especial no deban tributar por el Impuesto sobre el Patrimonio.

Como se introducía al principio, este beneficioso régimen fiscal está pensando para contribuyentes que se desplacen a España por motivos laborales. Así el art. 93 de la Ley del Impuesto sobre la Renta de las Personas Físicas establece una serie de requisitos de carácter subjetivo y formal que deben cumplirse:

PRECISIÓN: Los deportistas profesionales no podrán acogerse a este régimen especial.

Además, el contribuyente deberá comunicar su residencia fiscal a la Agencia Tributaria y comunicarle que se acoge al régimen especial en un plazo máximo de 6 meses desde que inicie la relación laboral en territorio español (y conste el alta en Seguridad Social).

La propuesta de reforma que se contempla en la “Ley de Fomento del Ecosistema de las Empresas Emergentes” flexibiliza de forma notable el régimen buscando convertirlo en más atractivo para extranjeros y fomentar la repatriación de talento, sobre todo de aquellas personas que hace un tiempo dejaron al país en búsqueda de trabajo y que por el tipo de trabajo que desempeñan pueden realizarlo de forma remota.

Tal y como se indicó en el apartado relativo a los requisitos, con la normativa actual pueden acogerse al régimen los trabajadores con contrato en España y los administradores de entidades no vinculadas. En la propuesta de reforma, se amplía el ámbito subjetivo y también podrían acogerse al régimen de impatriados los teletrabajadores, los administradores de empresas emergentes, con independencia de la vinculación y los familiares del trabajador desplazado, si se dan ciertas condiciones.

En la nueva normativa también se reduciría el período de no residencia en España previo al desplazamiento, siendo en la actualidad de 10 años y reduciéndolo la reforma a 5 años.

El régimen fiscal de impatriados o “Ley Beckham” es una opción de tributación especialmente ventajosa de la que gozan las personas que se trasladan a España por razones laborales y que adquieren la residencia fiscal en España, tributando únicamente por sus rentas obtenidas en España (a excepción de los salarios) y por el valor neto del patrimonio situado en territorio español, a tipos fijos más ventajosos. Este régimen fiscal resulta más favorable cuanto más elevados sean los ingresos y el patrimonio en el extranjero del que disponga el contribuyente. Es necesario el cumplimiento de unos requisitos de comunicación a la administración tributaria muy severos, de tal forma que se hace preciso el estudio del caso con anterioridad a que se produzca el desplazamiento, para poder realizar una planificación fiscal adecuada y adaptada al caso concreto.

En Kreston Iberaudit contamos con expertos en fiscalidad internacional y en international mobility, siendo clave la planificación fiscal y la antelación para optimizar la estructura fiscal tanto de los trabajadores como de la propia empresa.