Es muy común, especialmente en los arrendamientos de locales, conceder un plazo de carencia en que el arrendador no paga el precio del alquiler a cambio de hacer mejoras o de adaptar el local al destino pretendido, pudiendo ser dichas mejoras en beneficio del arrendador (propietario) una vez finalizado el contrato o que puedan ser objeto de retirada. La tributación de dichas carencias dependerá de los acuerdos pactados entre las partes; en esta entrada se exponen los diferentes tratamientos que, desde un punto de fiscal, pueden darse a este tipo de carencias de los arrendamientos abarcando el Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto sobre el Valor Añadido (IVA), tanto desde el punto del arrendador como del arrendatario.

El periodo o plazo de carencia es aquel plazo en el que las partes acuerdan que el arrendatario no satisfará el precio del arrendamiento disfrutando de la posesión de aquel. De una forma estricta, el pacto de carencia en el arrendamiento se trata de un pacto oneroso (el arrendatario disfruta del derecho a la posesión del inmueble sin satisfacer un precio por ello, empobreciéndose el arrendador, quien no recibe contraprestación alguna por la cesión de dicho derecho).

Sin embargo, suele hablarse de carencia también en aquellos casos en los que el arrendatario se obliga a realizar mejoras o a adaptar el local al uso convenido en el contrato.

Un ejemplo de este último caso, en el que nos centramos en esta publicación, es el contrato por el que el 01 de enero del año 20XX una persona física alquila un local a otra por un periodo de 10 años para destinarlo a la actividad de restauración; para ello deberá acondicionar el local con un coste de 10.000 euros, quedando las obras en provecho del arrendatario una vez que finalice el plazo del alquiler y pactándose un periodo de carencia de un año a cambio de que realice dichas obras.

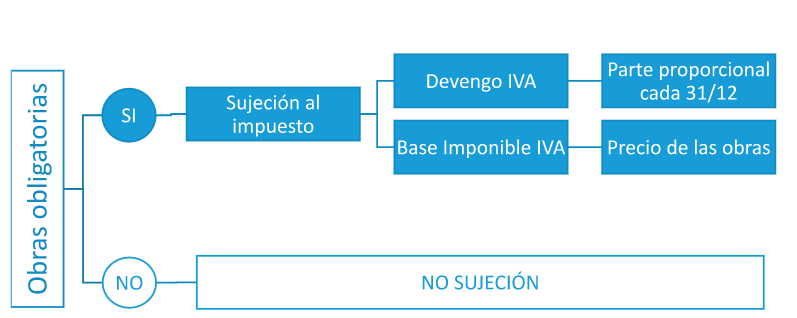

En primer lugar es preciso recordar que a efectos del art. 5.Uno en relación con el artículo 11.dos.2º de la Ley 37/1992, del Impuesto sobre el Valor Añadido (LIVA, en adelante), los arrendadores de locales son sujetos pasivos del impuesto y están obligados a repercutirlo.

Siguiendo con el ejemplo anterior, deberemos escindir el arrendamiento en dos contraprestaciones:

Una primera contraprestación sería la renta en especie, valorada en 10.000 euros y que, de acuerdo con el art. 75. Dos LIVA, se trataría de una operación continuada con periodo de generación superior al año, por lo que el devengo se producirá de forma proporcional cada 31 de diciembre y mientras dure el contrato.

Por lo tanto, en el ejemplo propuesto, el 31 de diciembre el arrendador deberá emitir una factura por importe de 1.000 euros más el 21% de IVA.

Por su parte, el arrendador, que se habrá deducido el importe de las obras inicialmente, deberá emitir el 31 de diciembre una factura al arrendatario por el importe correspondiente más el IVA, alcanzándose la neutralidad exigida a las operaciones entre empresarios.

De otro lado, por los pagos en concepto de renta (ordinarios), hechos mes a mes; en el ejemplo anterior desde julio hasta septiembre el arrendador emitirá una factura con el IVA correspondiente al 21%.

En este punto, resulta esencial determinar la existencia de una contraprestación, es decir, la operación ha de poder calificarse como onerosa a la luz de jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE, en adelante) debiendo existir una relación directa entre la entrega de bienes o la prestación de servicios y una contraprestación realmente recibida por el sujeto pasivo: “Tal relación directa queda acreditada cuando existe entre quien efectúa la prestación y su destinatario una relación jurídica en cuyo marco se intercambian prestaciones recíprocas y la retribución percibida por quien efectúa la prestación constituye el contravalor efectivo del servicio prestado al destinatario.” (DGT V0165-12). Por lo tanto, es fundamental considerar si el arrendatario viene obligado a realizar obras a cambio de dicha carencia o, por el contrario, la carencia pactada no implica dicha obligatoriedad, en cuyo caso la operación no estaría sujeta a IVA, al no tratarse de una operación onerosa, pues no existe contraprestación.

Determinada la onerosidad de la contraprestación y, por lo tanto, la sujeción al IVA de la misma, la base imponible de la operación estará constituida por el precio de las obras de rehabilitación o mejor que se realicen y, en el caso de que no pudieran cuantificarse en ese momento, “el sujeto pasivo debe fijar aquélla de forma provisional aplicando criterios fundados, sin perjuicio de que, una vez conocida, efectúe, si procede, la rectificación que corresponda.” (DGT V0164-16).

Por último, conforme a la doctrina establecida por la Dirección General de Tributos, el Devengo del impuesto se debe escindir en dos contraprestaciones: de un lado la renta, y de otro, la contraprestación en especie, esto es, las obras realizadas “en relación con el devengo del Impuesto, hay que señalar que la contraprestación del arrendamiento objeto de consulta está constituida por la renta periódica que ha de satisfacer el arrendatario, así como por las obras que éste se ha comprometido a realizar y que quedarán como mejora en el local arrendado propiedad del arrendador”. Así, respecto a las rentas ordinarias pactadas, “el Impuesto sobre el Valor Añadido se devengará cuando resulte exigible la parte del precio que comprenda cada percepción. Esto es, cuando resulten exigibles las rentas monetarias que debe satisfacer el arrendatario durante el periodo de vigencia del contrato.” Y, de otro lado, con respecto a las obras “En el caso de que no se haya determinado el momento de su exigibilidad, el devengo se producirá a 31 de diciembre, por la parte proporcional del valor de las obras realizadas por el arrendatario en el denominado periodo de carencia, desde su inicio hasta dicha fecha”. (DGT V0604-21).

En cambio, en el Impuesto sobre la Renta de las Personas Físicas (IRPF, en adelante), tratándose de un rendimiento de capital inmobiliario, la norma de imputación establecida por el art. 14.1.a) de la Ley de IRPF, estos deberán imputarse por el consultante al periodo en que resulten exigibles por parte del arrendador. Así, la DGT estableció que “los rendimientos de capital inmobiliario deberán imputarse por el consultante al periodo impositivo en que se produzca la entrega de estas, esto es, al periodo impositivo en el que dichas obras revertirán en el propietario, una vez finalizado el contrato.” (DGT V0089-19).

Por su parte, el arrendatario podrá deducirse el gasto conforme a las reglas de amortización que, en el caso de obras de rehabilitación y mejora sobre inmuebles arrendados, será por el tiempo de vigencia del contrato (NRV 8ª PGCE). Tal y como explica la DGT: “esta amortización deberá practicarse en función de su vida útil, que será la duración del contrato de arrendamiento o cesión, incluido el periodo de renovación cuando existan evidencias que soporten que la misma se va a producir, siempre que el plazo del arrendamiento sea inferior a la vida económica del activo.” (DGT V0882-17).

Cuando los rendimientos del capital inmobiliario tienen un periodo de generación superior a dos años, el art. 23.3 LIRPF permite la aplicación de una reducción del 30% en el rendimiento neto positivo, esto es, los ingresos una vez deducidos todos los gastos que correspondan.

El fin de la norma es adecuar el impuesto a la progresividad y, para ello, se exigen determinados requisitos: “Los rendimientos netos con un período de generación superior a dos años, así como los que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales. ”Tendrán la consideración de notoriamente irregulares en el tiempo de acuerdo con el art. 15 del Reglamento del Impuesto: (a) Importes obtenidos por el traspaso o la cesión del contrato de arrendamiento de locales de negocio; (b) Indemnizaciones percibidas del arrendatario, subarrendatario o cesionario por daños o desperfectos en el inmueble; (c) Importes obtenidos por la constitución o cesión de derechos de uso o disfrute de carácter vitalicio.

En este sentido y acudiendo a una interpretación finalista de la norma, cabe preguntarse si cabe dicha aplicación sobre el importe de las obras y para ello resulta necesario determinar el periodo de generación. Si el periodo de generación ha sido la carencia, únicamente por carencias superiores a dos años cabría aplicarse dicha reducción; por el contrario y la más correcta a este juicio, se debe considerar que la renta se ha generado durante toda la vigencia del contrato, en el ejemplo anterior 10 años, y es que ese ha sido el tiempo en el que se ha producido la entrega de las mejoras, estando obligado a soportar el arrendador por dicho plazo la pérdida de la posesión del bien.

Por lo tanto, expuesta la doctrina anteriormente citada, las carencias a cambio de la obligación de realizar una obra en el local objeto de arrendamiento estarán sujetas a IVA, debiéndose aplicar el porcentaje correspondiente a 31 de diciembre hasta que reviertan en el propietario, facturándose por dichas prestaciones de forma recíproca arrendador y arrendatario de tal modo que se consiga la neutralidad entre empresarios.

Por el contrario, si no existe obligación de realizar dichas obras, no habrá contraprestación y por lo tanto no será una operación onerosa, onerosidad que deberá estudiarse al amparo de la jurisprudencia del TJUE, y en ese caso, no estaría sujeta al Impuesto.

En la imposición directa, el arrendatario podrá deducir el importe de la amortización resultante de dividir el importe de las obras entre los años de vigencia del contrato (en amortización lineal). Por su parte, el arrendador tendrá un rendimiento del capital inmobiliario que deberá imputarse en el periodo en que reviertan en él, cuando se produzca la entrega de la cosa; si bien, puede considerarse la aplicación de la reducción del 30% del rendimiento neto regulada en la Ley del Impuesto, cuando el periodo de generación sea superior a dos años.