El día 9 de abril de 2022 fue publicada en BOE la Ley 7/2022 de 8 de abril de residuos y suelos contaminados para una economía circular cuyo Título VII traía consigo un conjunto de medidas fiscales para incentivar la economía circular. Estas se materializan en dos tributos indirectos de nueva creación y que se encuadran dentro la categoría de impuestos “verdes” o “medioambientales”:

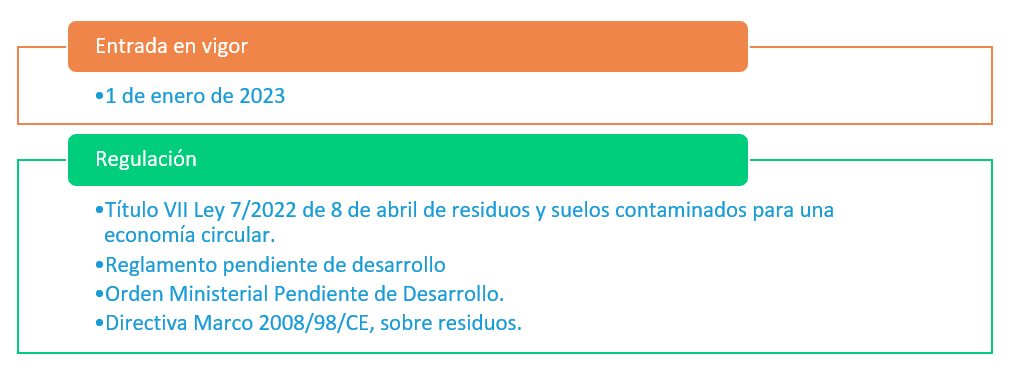

En la presente nota fiscal nos centramos en el primero de los dos tributos el Impuesto especial sobre envases de plástico no reutilizables (IEEP) cuya entrada en vigor está fijada para el día 1 de enero de 2023, todavía pendiente del desarrollo reglamentario y de la Orden Ministerial por la que se regulen determinados aspectos de la gestión de este.

La Ley 7/2022 supone la trasposición de las Directivas 2018/851/UE, por la que se modifica la Directiva Marco 2008/98/CE, sobre residuos (“la Directiva Marco de residuos”), y 2019/904, relativa a la reducción del impacto de determinados productos de plástico en el medio ambiente (“la Directiva SUP”), dando un paso más allá en la creación de estos dos tributos a los que no venía obligada por aquellos, a pesar de venir facultada a establecer “instrumentos económicos” que garanticen que los plásticos de un solo uso no sean ofrecidos de forma gratuita.

Lo cierto es que desde 2021 los Estados Miembros de la UE ya vienen obligados a ingresar al presupuesto de la Unión 0,80 euros por cada kg de plástico que no se recicle, por lo que España recuperará parte de este importe a partir de la entrada en vigor de estos nuevos tributos.

El IEEP tiene por objeto la prevención de residuos y se articula como un tributo de naturaleza indirecta que recae sobre la utilización en el territorio español de envases que, conteniendo plástico, no son reutilizables.

A efectos de este impuesto tienen la consideración de envase todo producto destinado a prestar la función de contener, proteger, manipular, distribuir y presentar mercancías, tanto si se presentan vacíos como con contenido, como pueden ser los vasos de plástico o los rollos de plástico para embalar y evitar roturas en el transporte de productos, además de todos los productos contenidos en la definición del artículo 2 de la ley que, a su vez, nos remite a la Ley 11/1997, de 24 de abril, de envases y residuos de envases.

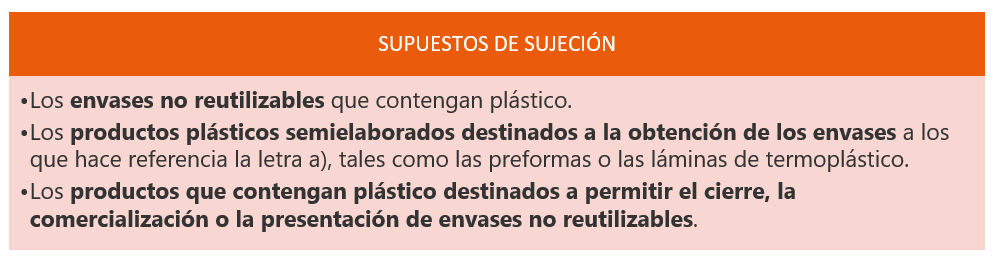

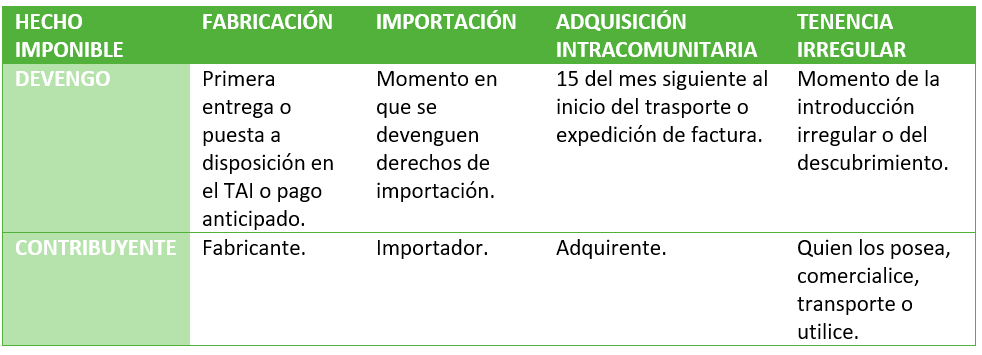

La ley contempla tres hechos imponibles del IEEP: (1) la fabricación, (2) la importación y (3) la adquisición intracomunitaria de los siguientes productos en el territorio de aplicación del impuesto:

El territorio de aplicación del impuesto, a diferencia de lo que sucede en otros impuestos especiales, incluye todo el territorio español, quedando por lo tanto también gravadas las operaciones anteriores que se realicen en las Islas Canarias, Ceuta y Melilla.

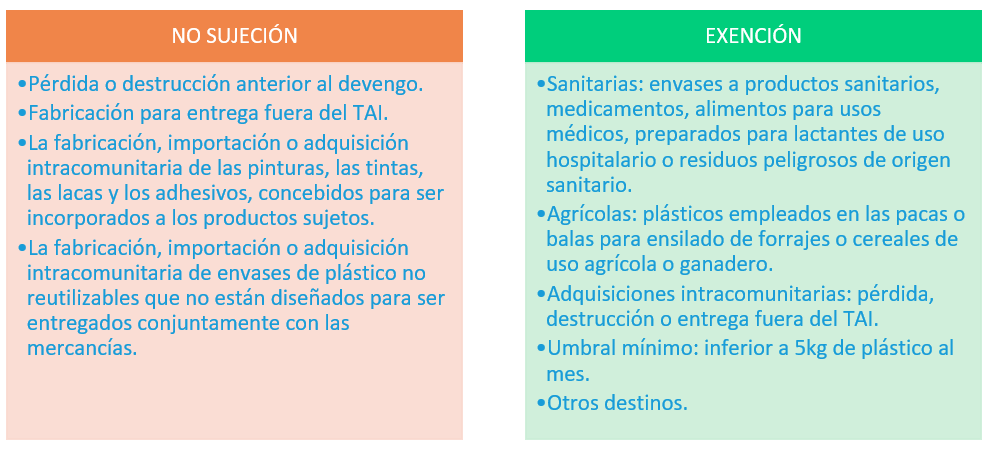

La norma prevé diferentes supuestos de no sujeción, exención y devolución, de forma que únicamente se sujetarán a gravamen en España las entregas de plástico no reciclado que se produzcan y utilicen en España.

Si bien la propia norma regula una serie de supuestos de no sujeción en los que no se devengará el nuevo impuesto, junto a una serie de supuestos de exención, siendo la diferencia la obligación de declarar las operaciones o no.

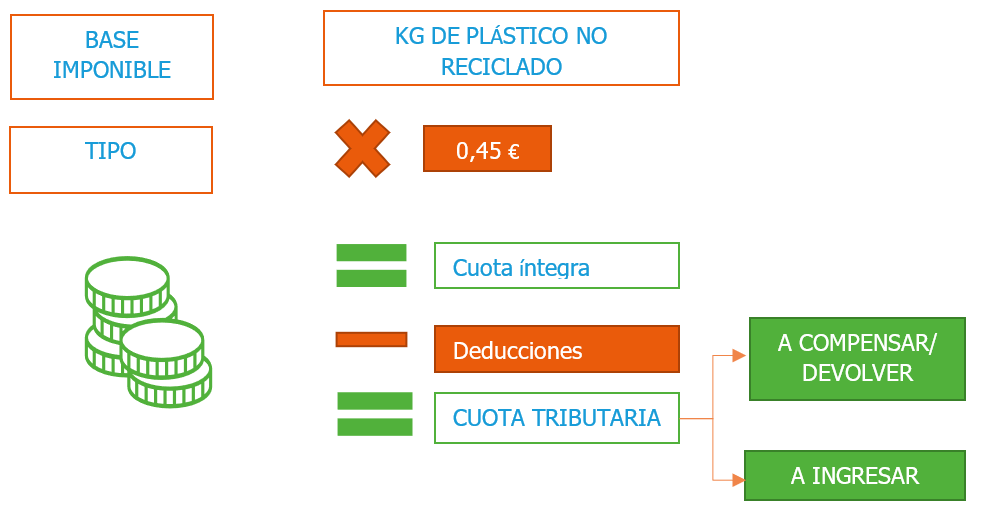

El tipo impositivo del IEEP se configura como uno tipo “ad quantem”, lo que quiere decir que no se utilizará su valor económico, sino el peso del plástico no reciclado expresado en kilogramos, aplicándose un tipo fijo de 0,45 euros.

Será necesario determinar mediante entidades acreditadas por la Entidad Nacional de Acreditación (ENAC) el porcentaje de plástico reciclado utilizado en su caso. La falsa o incorrecta certificación constituye una infracción tributaria específica grave que se sanciona con una multa pecuniaria proporcional del 50% de la cuota dejada de ingresar y un mínimo de 1.000 euros (porcentaje que se podrá incrementar en un 25% en caso de comisión repetida). Si bien, de forma transitoria, durante los 12 meses siguientes a la aplicación del impuesto, el 1 de enero de 2023, también se podrá acreditar la cantidad de plástico reciclado contenida en los productos objeto del impuesto mediante una declaración responsable firmada por el fabricante.

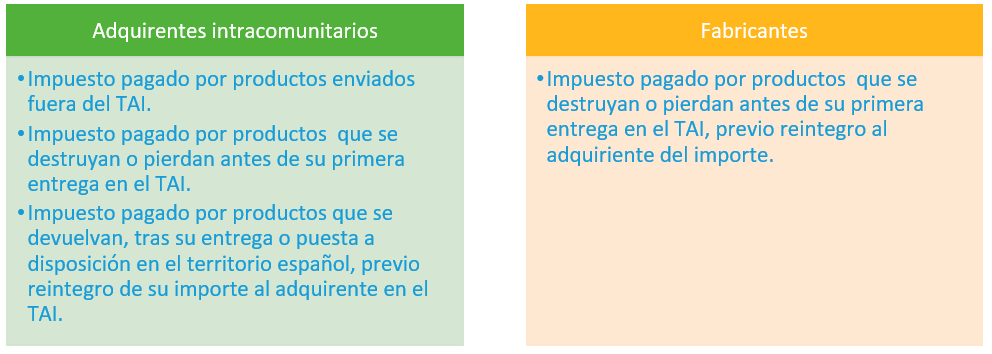

Tras la aplicación de la cuota íntegra el sujeto pasivo podrá deducir el impuesto satisfecho por los siguientes conceptos, en el caso de que sea fabricante u adquiriente intracomunitario:

Por el contrario, tratándose de importadores, deberán acudir al procedimiento de devolución, expuesto a continuación.

En el caso de que, fruto de aplicar las deducciones anteriores, el resultado de la liquidación fuera negativa el sujeto pasivo podrá compensar los resultados negativos de las cuotas a ingresar en los cuatro ejercicios impositivos siguientes y podrá solicitar la devolución en el ultimo periodo del año natural.

En este sentido, la administración tributaria ha utilizado un sistema similar al del impuesto especial por excelencia, el IVA, para su gestión.

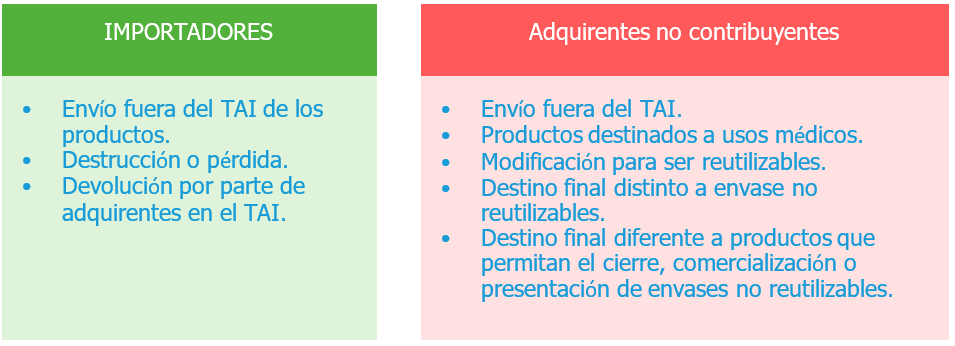

Adicionalmente, la Ley prevé diferentes supuestos de devolución para importadores y adquirentes que no tengan la condición de contribuyentes del impuesto, derecho que deberá ejercitarse a través del Modelo A22, todavía pendiente de una Orden Ministerial que lo desarrolle.

La principal obligación formal de los fabricantes en España será la de repercutir el impuesto a los adquirentes, debiéndose expresar de forma separada la repercusión de este en la factura que se expida y el peso, expresado en kilogramos, del plástico no reciclado utilizado. Asimismo, a solicitud del adquirente, los importadores y adquirentes intracomunitarios deberán expresarlo en las facturas que emitan.

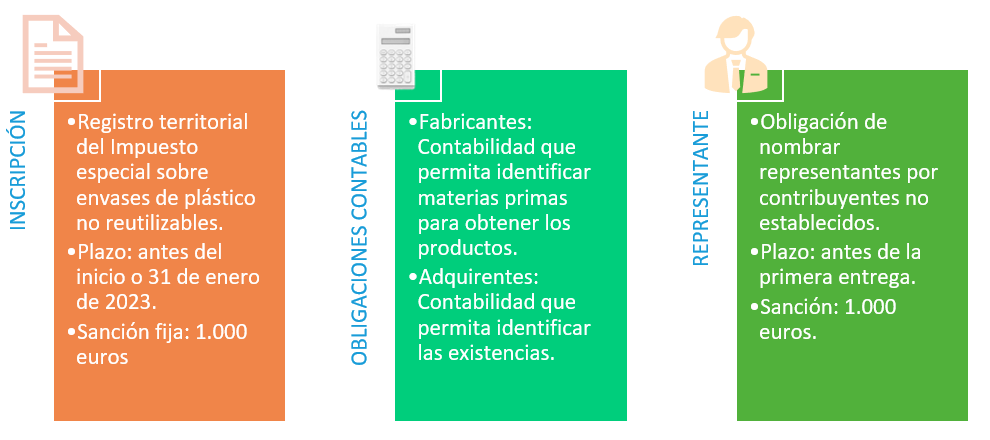

El nuevo tributo implica nuevas obligaciones formales para los contribuyentes, como ya sucede en otros impuestos especiales (como los impuestos sobre la fabricación), se añaden nuevas obligaciones contables, y además, en el caso de contribuyentes no establecidos, la obligación de nombrar a un representante fiscal en España.

Por último, la norma regula la obligación de la inscripción en un nuevo registro, inscripción que deberá realizarse antes del inicio de las operaciones, o de haberse ya iniciado cuando entre en vigor el impuesto, antes del 31 de enero de 2023.

En función del Hecho Imponible gravado, se producirá el devengo en uno u otro momento.

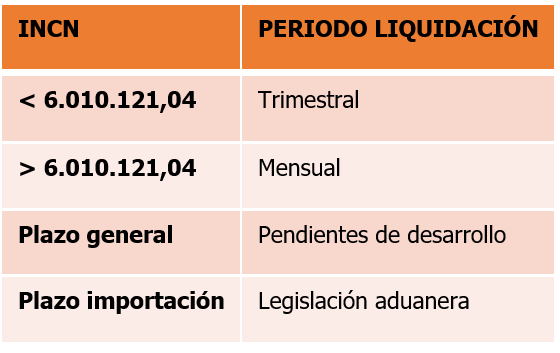

Si bien el calendario por el que los contribuyentes no ha sido objeto de desarrollo, sí que se fija que la liquidación será mensual o trimestral en función de los periodos de liquidación por los que el contribuyente se rija en el IVA, por lo que todo indica que este será igual que aquel. En lo regulado hasta el momento, los periodos de liquidación dependerán, por lo tanto, del Importe Neto de la Cifra de Negocios (INCN) del Contribuyente, siendo con carácter general trimestral y mensual si su INCN es superior a los 6.010.121,04 euros.