Con fecha 9 de abril de 2022, la Ley 7/2022 de 8 de abril de Residuos y Suelos Contaminados para una Economía Circular, cuyo Título VII lleva un conjunto de medidas fiscales para incentivar la economía circular, donde se materializan dos tributos indirectos de nueva creación y que se encuadran dentro la categoría de impuestos “verdes” o “medioambientales”. En la presente nota, nos centramos en el análisis del conocido como ”Impuesto sobre el Plástico” tras nueve meses de aplicación.

El nuevo impuesto traía causa de la transposición de las Directivas SUP y de Residuos, que, aprobadas o modificadas, respectivamente, en el año 2019 suponían que desde 2021 los estados miembros tuvieran que ingresar a los presupuestos de la Unión 0,80 euros por cada kg de plástico que no se reciclase.

Con esta medida España distribuye el coste de la contaminación por residuos plásticos obligando a los consumidores a sufragar, al menos de forma parcial, el gravamen al que se somete España en favor de las arcas comunitarias. Si bien se trata de una trasposición, y es cierto que las directivas permiten (pero no obligan) a la aprobación de este nuevo tributo, lo cierto es que ninguno de los 27 estados miembros ha aprobado un impuesto similar, de hecho, Italia inició los trámites, pero quedó en suspenso ante la dificultad de su aprobación. Además, también se debe destacar que mientras la legislación comunitaria aboga por gravar los residuos que no se reciclen, la normativa española grava la entrada de plástico no reciclado, atacando la contaminación en el primer eslabón, el de la producción, siendo su fin la reducción de los residuos y no el reciclaje de los mismos.

El conocido como Impuesto sobre el Plástico, es un impuesto especial, que se enmarca en los conocidos como impuestos medioambientales, aquellos que pretenden combatir las externalidades negativas desincentivando el consumo de plástico, que se rigen bajo la premisa de “quien contamina paga”, siendo el tributo de obligada repercusión en la cadena de consumo hasta alcanzar al consumidor final.

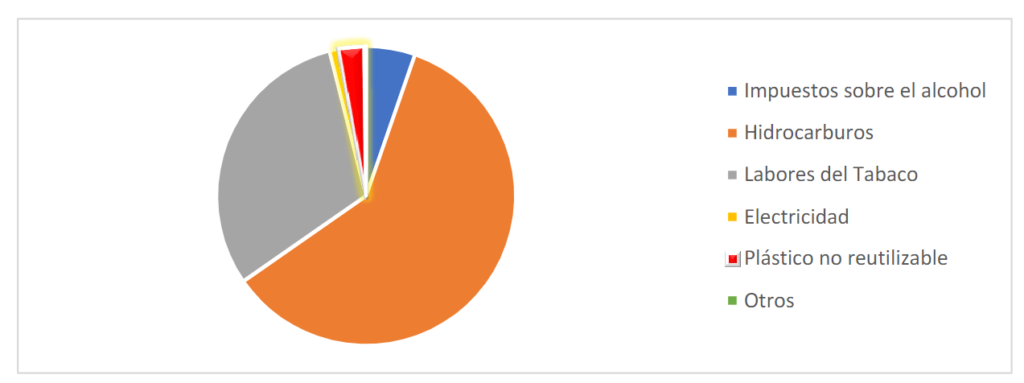

Según los datos facilitados por la administración tributaria, en el Informe Mensual de Recaudación Tributaria del mes de junio de 2023, en los primeros 6 meses, si bien con una tendencia creciente, a duras penas alcanzó los 279 millones de euros. El impuesto así configurado, a duras penas supone un 2,8% sobre la recaudación de los impuestos especiales. A pesar de ello, de seguir con la misma recaudación e incluso si se estancase la tendencia alcista del mismo, se superarían las estimaciones que España remitió a Bruselas el pasado mes de diciembre de 2022.

*Cifras en millones de euros

| Recaudación Impuestos Especiales enero a junio 2023 | 2023* | 2022* | PESO |

| Impuestos sobre el alcohol | 529 | 557 | 5% |

| Hidrocarburos | 5.978 | 6.104 | 60% |

| Labores del Tabaco | 3.061 | 3.175 | 31% |

| Electricidad | 94 | 106 | 1% |

| Plástico no reutilizable | 279 | 0 | 3% |

| Otros | 19 | 26 | 0% |

| TOTAL IIEE | 9.960,00 | 9.968,00 |

El Impuesto sobre Envases de plástico no Reutilizables es un tributo de naturaleza indirecta que recae sobre el consumo en territorio español de envases no reutilizables que contengan plástico, tanto si se presentan vacíos como si se presentan conteniendo, protegiendo, manipulando, distribuyendo y presentando mercancía.

En concreto, el hecho imponible está constituido por la fabricación, importación, adquisición intracomunitaria o tenencia irregular de productos que forman parte del ámbito objetivo. Dicho de otra forma, el impuesto somete a tributación la fabricación o la entrada en territorio español envases de plásticos de un solo uso, entendidos según la definición dada por el legislador comunitario que incluye diferentes categorías que coloquialmente no siempre calificaríamos de “envase” (envase primario, secundario y terciario; dispositivos encaminados a permitir el cierre como pinzas o tapones…).

La base imponible del impuesto está constituida por la cantidad de plástico no reciclado, expresada en kilogramos, a la que se aplicará un tipo impositivo fijo de 0,45 euros por kilogramo.

Desde su aprobación, y en especial desde que finalmente se conoció el texto definitivo del reglamento del impuesto que regula los aspectos materiales del impuesto a tres días de su entrada en vigor, en 28 de diciembre de 2022; los asesores fiscales y el sector productivo han expresado su preocupación desde el punto de vista práctico.

El principal escollo en su aplicación es que estando la base imponible sobre la que se cuantifica sobre los kilogramos de plástico no reciclados contenidos en un envase, se necesita de los proveedores que especifiquen estos porcentajes y el peso de los envases en los documentos contables.

De acuerdo con la normativa, la cantidad de plástico reciclado contenida en los productos objeto del impuesto debe ser certificada por entidad debidamente acreditada para emitir la correspondiente certificación. Si bien, de forma transitoria durante 2023, también se puede acreditar la cantidad de plástico no reciclado contenida en los productos objeto del impuesto mediante una declaración responsable firmada por el fabricante.

Este hecho en un contexto de economía globalizada y sin aduanas en el tránsito intracomunitario en el que ningún otro estado miembro tiene una legislación homogénea dificulta sobre todo a pequeñas y medianas empresas adquirentes intracomunitarias el cumplimiento normativo.

-Ejemplo- Supermercado que entre sus productos adquiere hamburguesas envasadas en Alemania, estado miembro de la UE. La empresa cárnica alemana, a su vez adquiere láminas de termoplástico (laminas que una vez se les aplica calor se convierten en bandejas) a un distribuidor alemán quien a su vez lo adquiere de un fabricante turco. El supermercado español, tiene la obligación de declarar trimestralmente y registrar en la sede de la Agencia Tributaria, los kilogramos de envase de plástico que han entrado en territorio español.

Tal y como la práctica ha demostrado la posibilidad de estas atenciones es difícil e imprecisa, entre otras, porque probablemente el propio empresario alemán desconoce los porcentajes y el peso del plástico no reciclado que contienen los envases que utiliza en la presentación de sus productos cárnicos. Evidentemente un gran cliente tendrá un poder ante el proveedor para acreditar estos porcentajes y de llegar hasta el último fabricante, pero este poder, igual que el poder de negociación no es el mismo ante una cadena de supermercados que factura 500 millones de euros, que una empresa familiar. La más que probable respuesta y que en estos nueve meses de aplicación del impuesto se ha visto en los usos del comercio: la pequeña empresa se ve obligada a proveerse de otros empresarios españoles que cumplan por si mismos o que ya hayan adquirido de otros fabricantes españoles.

A mi juicio, el traslado de este hecho es que el nuevo impuesto, con estos efectos, y mientras no se regule de una forma armonizada al menos en la justificación documental a nivel comunitario; constituye una traba de facto a la libertad de circulación de capitales y mercancías y un obstáculo al libre comercio que consagran tanto el Derecho Originario de la Unión como el Derecho de Organización Mundial del Comercio (WTO, por sus siglas en inglés).

Como decimos, si hasta le fecha está siendo difícil y en algunos casos imposible llegar a contactar con el fabricante, la única persona que puede firmar esta declaración responsable y quien conoce con certeza los datos necesarios para la liquidación del impuesto, los problemas que a partir de enero de 2024, cuando esta no sea suficiente y se requiera de una ISO o certificado similar acreditando los datos contenidos pueden crear un caos absoluto que afecte a prácticamente todos los sectores productivos, y es que ¿en qué sector no se utiliza plástico?.

De hecho, la acreditación es tan difícil que propias fuentes internas de la administración tributaria confirman que no existen medios suficientes para poder confirmar los datos necesarios para liquidar el impuesto, sería necesario acudir a métodos de estimación indirecta para las regularizaciones que pudieran e incluso así, se precisaría de análisis en laboratorios que estudiasen la composición del envase.

Para la liquidación del impuesto los sujetos pasivos del impuesto: fabricantes, importadores y adquirentes de envases de plástico de un solo uso, tienen la obligación desde el pasado mes de julio de llevar un libro registro de operaciones gravadas por el impuesto que deberá informarse a la Agencia Tributaria con un contenido especifico en el que se deben registrar las operaciones que dan lugar al devengo del impuesto y a la deducción de las cuotas (por ejemplo por destinarlo a la fines médicos), con sus respectivas códigos alfanuméricos aprobados por las Órdenes Ministeriales correspondientes.

Dichos libros registro, contienen toda la información necesaria para poder liquidar el impuesto, y como se indicaba, deben ser llevados a través de la Sede Electrónica de la AEAT, lo que supone que un error en el registro de cualquier operación pueda suponer automáticamente una propuesta de liquidación por parte de la Administración.

De otra parte, los consumidores, tienen derecho a solicitar la repercusión en factura del impuesto, pues este es el único modo que tendrán de acreditar que lo san soportado y en que medida en el caso de que tengan derecho a la devolución del impuesto, lo que, al no ser una obligación generalizada salvo solicitud del cliente, puede suponer que en la práctica, al haber cadenas de suministro inmensas, resulte en la imposibilidad de cumplir con tal obligación y que el contribuyente se pierda el derecho a la deducción y en su caso, devolución, que se contempla en la Ley.

Tal y como se introducía al principio como es común en los impuestos medioambientales el tributo es de obligada repercusión del impuesto en la cadena lo consumo, hecho que supone trasladar la carga impositiva a quien efectivamente contamina con el consumo, pero también a quien no toma esa decisión de contaminar sin que esta tenga derecho al rembolso de los importes en caso de que finalmente se recicle el envase como ocurre en otros Estados miembros, y siendo este el hecho gravado por la unión al que nos referíamos en los antecedentes de esta exposición.