El pasado 15 de diciembre de 2023 ha sido publicada la Orden HFP/1338/2023, de 13 de diciembre, por la que se aprueba el nuevo Modelo 149 de solicitud del régimen especial para trabajadores desplazados a territorio español (el conocido como Ley Beckham o Digital Nomad) así como el nuevo Modelo 151 de declaración para estos contribuyentes. El nuevo Modelo 149 contempla los nuevos escenarios en vigor desde 1 de enero de 2023 como el de los teletrabajadores, emprendedores innovadores, profesionales altamente cualificados que desarrollen determinadas actividades de formación, I+D+i o administradores con independencia del porcentaje de participación que tengan en el capital social de la entidad. También resulta desde 2023 aplicable a familiares.

La Orden contempla un régimen transitorio para la solicitud de este régimen para los contribuyentes que adquirieran su residencia fiscal en España en el periodo impositivo 2023, como consecuencia de un desplazamiento a territorio español realizado en 2022 o en 2023 antes de la entrada en vigor de la Orden, ya que debido a la demora en la publicación de la Orden Ministerial, estos habían quedado en un limbo en el que, a pesar de haber una disposición legal que les facultaba a su aplicación, de facto, no podían aplicarlo al no existir un modelo adaptado a las modificaciones legislativas publicadas el pasado mes de diciembre y que ya comentamos en nuestra publicación de 23 de diciembre que introducía una notable ampliación de las personas que tenían derecho a acogerse a este régimen especial:

El régimen especial es un régimen especial regulado como una opción que deberá ejercitarse en los plazos legales para no perder los beneficios asociados al mismo:

Sin embargo, debido a la demora en la publicación de la orden, se ha establecido un régimen transitorio, por desplazamientos producidos con anterioridad al 16 de diciembre de 2023. Para contribuyentes que adquieran su residencia fiscal en España en el período impositivo 2023, como consecuencia de un desplazamiento realizado a territorio español en 2022 o en 2023 antes del 16 de diciembre de 2023, se establece que el plazo para el ejercicio de la opción será de 6 meses desde el 16 de diciembre de 2023, excepto cuando esté previsto un plazo superior por el artículo 116 del Reglamento del IRPF.

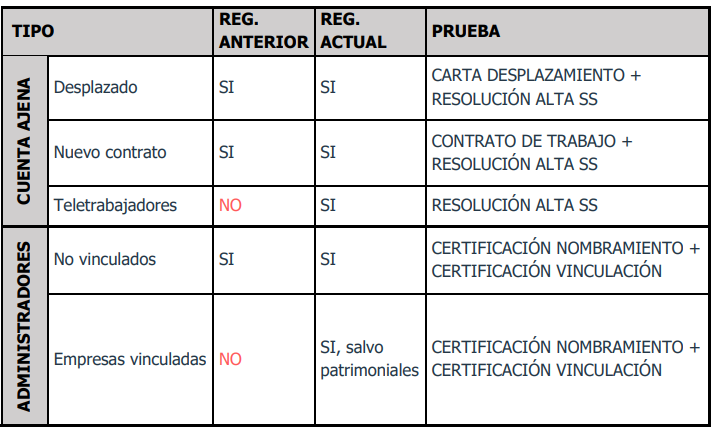

La documentación complementaria que, ahora deberá entregarse forma simultanea en la propia solicitud de aplicación del régimen especial será la siguiente:

En el supuesto de que el desplazamiento sea por el inicio de una relación laboral o como consecuencia de la adquisición de la condición de administrador de una entidad, también podrán ejercer la opción por el citado régimen con anterioridad al 16 de diciembre de 2023, aplicando a tal efecto lo dispuesto en el artículo 119 del Reglamento del IRPF en su redacción vigente a 31 de diciembre de 2022. No obstante, en caso de teletrabajo, se deberá remitir a la AEAT la documentación prevista en el artículo 119 del Reglamento del IRPF, en el plazo de 6 meses desde el 16 de diciembre de 2023.