El impuesto sobre el patrimonio (IP) es un tributo directo, general y personal que grava la propiedad o posesión del patrimonio, recayendo sobre su valor neto, con carácter periódico. Se trata de un tributo estrictamente individual que recae sobre las personas físicas y es complementario del IRPF. A pesar de ser un tributo estatal debido a las competencias en su regulación, es un tributo con marcadas diferencias entre las diferentes CCAA.

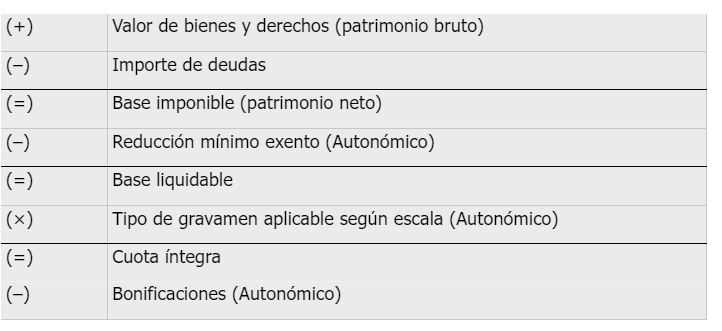

El procedimiento para calcular el impuesto sobre el Patrimonio es el siguiente: